Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2014-011 ÖTV İade Talep ve Teminat Çözümü

Sayı : 2015-022 Tarih : 15.04.2015 Konu : 2015 Yılı Birinci Geçici

Sayı : 2015-047 Tarih : 10.11.2015 Konu : 2015 Yılı Yeniden

Sirküler 2015-037

6552 Sayılı Kanun Kapsamında Yapılandırmada

Elektronik Tebligat Adresi Edinme Süresinin

2014-066 Kayıt Saklama Yükümlülüğü

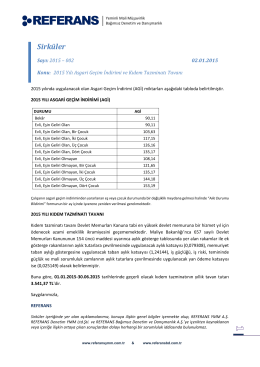

2015 Yılı Asgari Geçim İndirimi ve Kıdem Tazminatı Tavanı

2014-021 Yatırımlarda Devlet Yardımları Hakkında Kararda Yapılan

2014-068 Kıymetli Taşlarda KDV Uygulaması

İşveren işlemlerinin kolaylaştırılması ve işlemlerin elektronik ortama

3218 Sayılı Serbest Bölgeler Kanunu Genel

(2014-048 440 Sıra Nolu VUK Genel Tebliği