Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

2014-066 Kayıt Saklama Yükümlülüğü

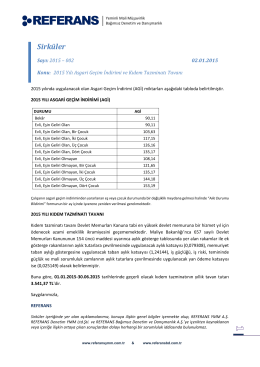

2015 Yılı Asgari Geçim İndirimi ve Kıdem Tazminatı Tavanı

2014-021 Yatırımlarda Devlet Yardımları Hakkında Kararda Yapılan

2014-068 Kıymetli Taşlarda KDV Uygulaması

İşveren işlemlerinin kolaylaştırılması ve işlemlerin elektronik ortama

(2014-048 440 Sıra Nolu VUK Genel Tebliği

2014-062 Şirket Ortaklarının ve Yönetim Kurulu Üyelerinin 6552

2014-011 ÖTV İade Talep ve Teminat Çözümü

Sirküler 2015-012 - 601,39 kb

Sirküler - referansbd.com.tr

2014 - 023 Onaylanmış Kişi Statüsüne İlişkin

Sirküler - REFERANS .....Yeminli Mali Müşavirlik, Bağımsız Denetim

2014-007 Yeni ÖKC Fişleri ve Finansman

Ö z e t B ü l t e n

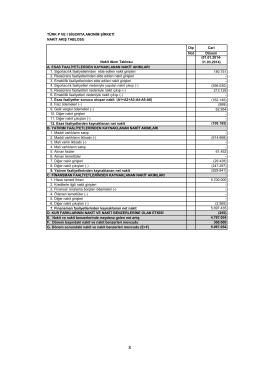

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ Dip Cari Not Dönem

Yatırımlarda Devlet Yardımları Hakkında Kararda

108 Çalışma Hayatında Mobbing (Psikolojik Taciz)

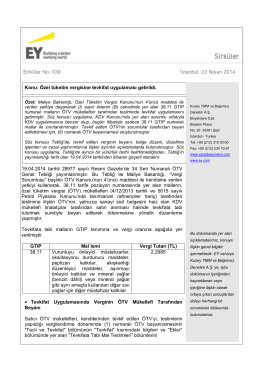

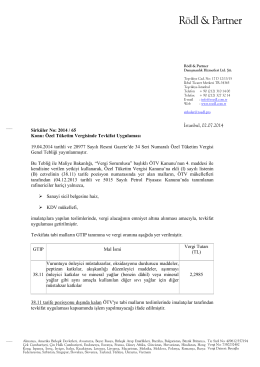

Özel tüketim vergisine tevkifat uygulaması getirildi.

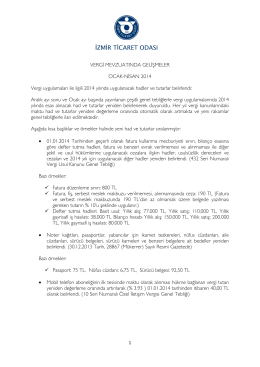

VERGİ MEVZUATINDA GELİŞMELER OCAK

Sirküler No: 2014 / 65

Sirküler 2015-034

Makale Tahir ÖZIRMAK g ÖZEL TÜKETİM VERGİSİNDE TEVKİFAT