Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-007 Yeni ÖKC Fişleri ve Finansman

Sayı : 2015-047 Tarih : 10.11.2015 Konu : 2015 Yılı Yeniden

Sayı : 2015-022 Tarih : 15.04.2015 Konu : 2015 Yılı Birinci Geçici

2014-24 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman

Vergi Usul Kanunu Genel Tebliği (Sıra No 435)

FİNANSMAN ŞİRKETLERİNE BANKA VE

2014-066 Kayıt Saklama Yükümlülüğü

İşveren işlemlerinin kolaylaştırılması ve işlemlerin elektronik ortama

Eki buraya tıklayarak görüntüleyebilirsiniz

BAŞVURU VE TERCİH FORMU

451 Sıra No.lu VUK Genel Tebliği Resmi Gazete`de Yayımlandı.

dosyayı indir

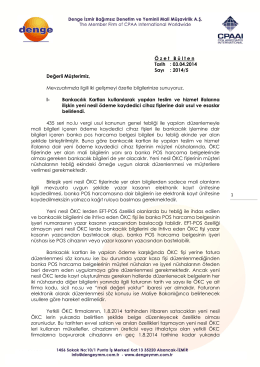

Sirküler 2015-028

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılan Köprülerin Geçiş

Katkı Kredisi Çıkan Öğrenciler için

Dosyayı İndirmek İçin Tıklayınız

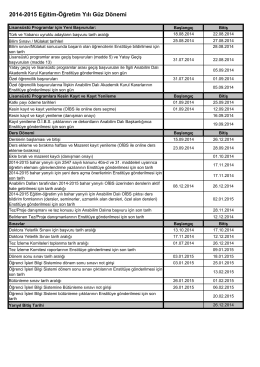

2014-2015 Eğitim-Öğretim yılı akademik takvimi

2015-52 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri

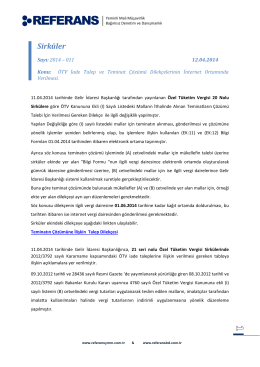

2014-011 ÖTV İade Talep ve Teminat Çözümü

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

2014-068 Kıymetli Taşlarda KDV Uygulaması

19 Vergi Usul Kanunu Genel Tebliği Sıra No : 435