Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KONU: Vakıflar ve Derneklere İlişkin Sirküler Hk

yılda fiilen gerçekleştirilmiş olması." kısmında yer alan "iki" ibaresi

Vakıflara vergi muafiyeti, derneklere ise kamuya yararlı dernek

2014-61 Vakıflara Vergi Muafiyeti, Derneklere İse

Vakıflara vergi muafiyeti, derneklere ise kamuya yararlı dernek

A- Vakıflara Vergi Muafiyeti Tanınması Sürecinde

GSD HOLDİNG ANONİM ŞİRKETİ ANA SÖZLEŞME TADİL METNİ (1

Eki buraya tıklayarak görüntüleyebilirsiniz

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

Bağış Politikası

Kıymetli Taşların Tes

devir veya tam bölünme hallerinde zarar mahsubuna

Sultanbeyli Sosyal Yardımlaşma ve Dayanışma Vakfı Başkanlığı

Eski Hamam Eski Tas!

MEPET METRO PETROL VE TESİSLERİ SAN. TİC. A.Ş

Bilgilendirme Politikası - Kamuyu Aydınlatma Platformu

INM Rule Book

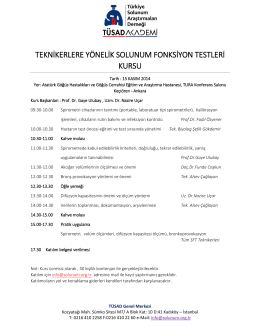

teknikerlere yönelik solunum fonksiyon testleri kursu

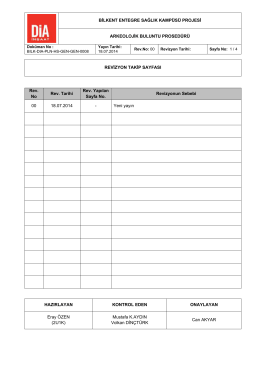

BİLK Projesi Arkeolojik Buluntu Prosedürü

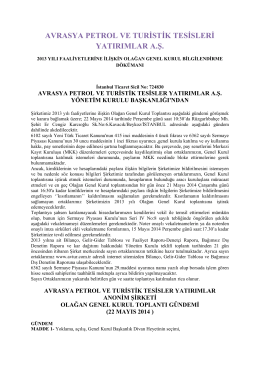

2013 yılı genel kurul bilgilendirme

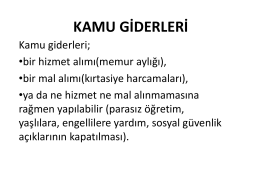

Kamu Giderleri

Mevzuat Servisi 2016/1 Tarih : 04.01.2016 Sayı