Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

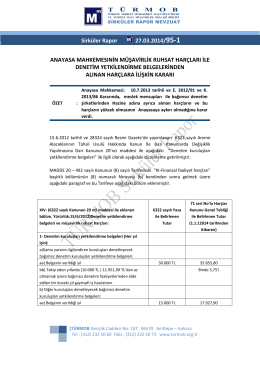

Vergi Mevzuatında Çok Önemli Değişiklikler

No: 2015/35 Tarih:07.04.2015 Konu : 6637 Sayılı Bazı Kanun ve

6637 sayılı kanun ile getirilen önemli düzenlemeler

Kanun No 6637 - AGG Aktif Global Grup

BEŞİKTAŞ VERGİ DAİRESİ

buraya tıklayarak bu dökümanı bilgisayarınıza

Özsermaye Üzerinden Hesapla

Bilgilendirme Notu

buraya tıklayarak sirküyü görebilirsiniz.

Sirküleri indirmek için tıklayın.

İlimiz İlçe Müftülüklerinde münhal bulunan, ekte unvanı, hizmet sınıfı

bireyselleşme manifestosu

2014 Ocak Ayı Bülten İNCELE.. - A Artibir Gayrimenkul Degerleme AS

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

1.BÖLÜM

EK64

ve “Üretim Yönetimi”

mühendis taşra a grubu kitapçığı

Devamı - kutlan & partners

08.04.2015 ertürk yeminli mali müşavirlik ve bağımsız

HYS Taşınır Kılavuzu

Nakdi Sermaye Artışlarında Teşvik Uygulaması

Eki buraya tıklayarak görüntüleyebilirsiniz