Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

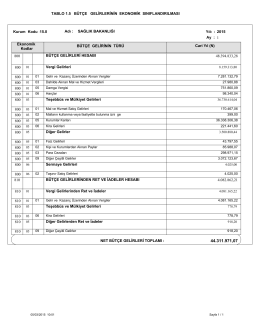

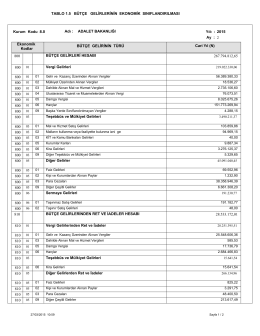

tablo 1.5 bütçe gelirlerinin ekonomik sınıflandırılması 800 810 bütçe

Eki buraya tıklayarak görüntüleyebilirsiniz

ASMMMO

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

02.10.2014 tarih ve 2014/177 s

Yeni KDV Genel Uygulama Tebliğinde D.İ.İ.B

Eki buraya tıklayarak görüntüleyebilirsiniz

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

İade Talep Edilsin Edilmesin

Bütçe Gelirlerinin Ekonomik Sınıflandırılması Tablosu

Elektronik Haberleşme, Havacılık Ve Uzay

2014 YILINDA GEÇERLİ OLACAK GELİR

Eki buraya tıklayarak görüntüleyebilirsiniz

Dahilde İşleme Ve Geçici Kabul Rejimlerinde Tecil Terkin

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

FİNANSMAN ŞİRKETLERİNE BANKA VE

Karşılıksız Çek Düzenlenmesine Hapis Cezası

E-Fatura Muhazafa Ve İbraz Yükümlülüğü

Ç- İHRAÇ KAYITLI TESLİMLERDE VERGİNİN TECİLİ VE TERKİNİ

Eki buraya tıklayarak görüntüleyebilirsiniz