Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

ıçın tıklayınız... - Samsun Serbest Muhasebeci Mali Müşavirler Odası

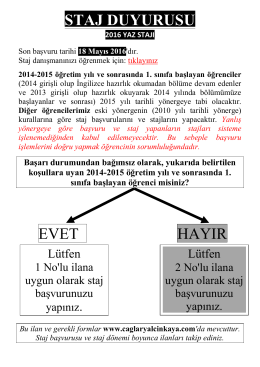

2016 yaz staj duyurusu ıcın tıklayınız..mutlaka buradakı guncel

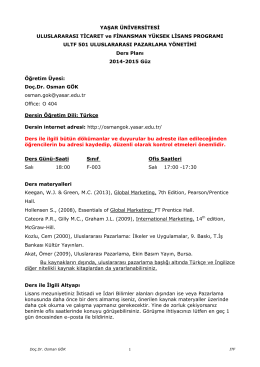

Uluslararası P azarlama Yönet imi Ders Planı 2014-2015

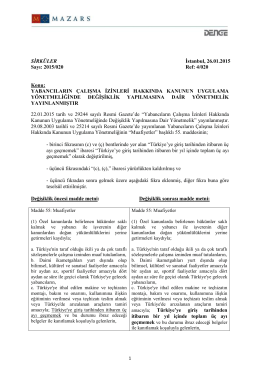

Yabancıların Çalışma İzinleri Hakkında Kanunun

moodle 2.6 eğġtmen kılavuzu - Ankara Üniversitesi Uzaktan Eğitim

değişen eki indirmek için tıklayınız Maliye

Komisyon Görevleri - Makine Mühendisliği

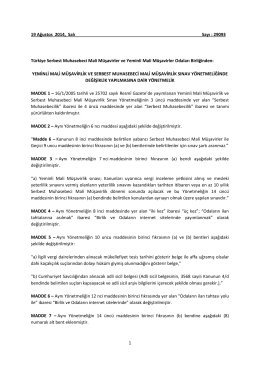

YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARINA İLİŞKİN DUYURU

Eki buraya tıklayarak görüntüleyebilirsiniz

YEMİNLİ MALİ MÜŞAVİRLİK

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

Yeminli mali müşavirlik sınavlarına ilişkin duyuru

02.10.2014 tarih ve 2014/177 s

Resmi Yazının Tamamı İçin Tıklayın.

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

FİNANSMAN ŞİRKETLERİNE BANKA VE

E-Fatura Muhazafa Ve İbraz Yükümlülüğü

Sınav Kılavuzu - Niğde Üniversitesi

Sınırsız Dünya - Bilişim - Computer Technology and Information

Sayı : 1997/ Ankara, …/…/1997