Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

TSK ÜZERİNDEN GÜÇ GÖSTERİSİ VE İŞBA NOKTASI

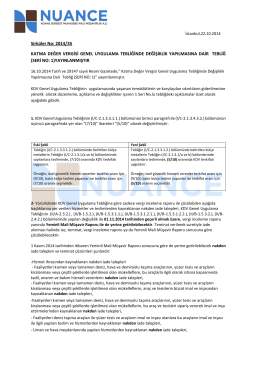

Katma Değer Vergisi Genel Uygulama Tebliğinde

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sirküler No: 2014 / 50

Eki buraya tıklayarak görüntüleyebilirsiniz

dosyayı indir

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

FİNANSMAN ŞİRKETLERİNE BANKA VE

Elektronik Haberleşme, Havacılık Ve Uzay

02.10.2014 tarih ve 2014/177 s

dosyayı indir

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

Eki buraya tıklayarak görüntüleyebilirsiniz

e-YDS 2014/1

Onay - Eğitim ve Yayın Dairesi Başkanlığı

Temmuz 2014 - VPAA

üniversiteler arası proje ekipleri güneş enerjisi

Yayın Değerlendirme - Ahmet Yesevi Üniversitesi