Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

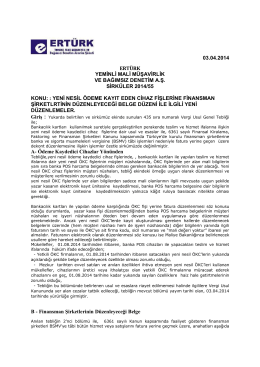

FİNANSMAN ŞİRKETLERİNE BANKA VE

2014-24 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman

BAŞVURU VE TERCİH FORMU

Eki buraya tıklayarak görüntüleyebilirsiniz

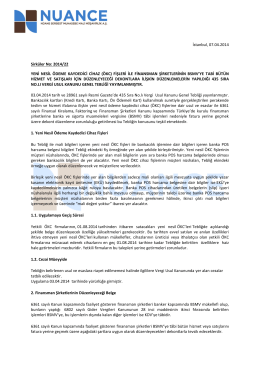

2014-007 Yeni ÖKC Fişleri ve Finansman

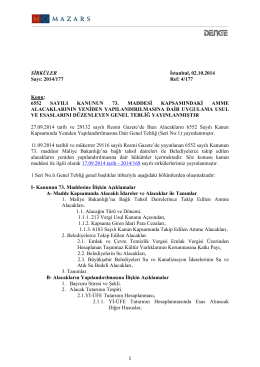

19 Vergi Usul Kanunu Genel Tebliği Sıra No : 435

55-yeni nesil ödeme kayıt eden cihaz fişlerine finansman şirketlrtinin

Vergi Usul Kanunu Genel Tebliği (Sıra No 435)

dosyayı indir

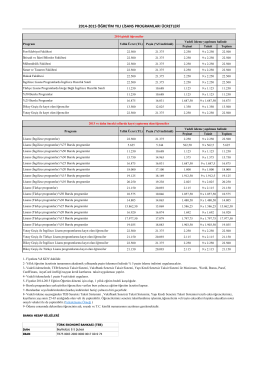

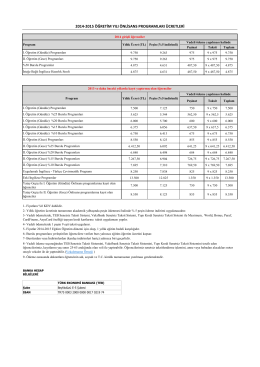

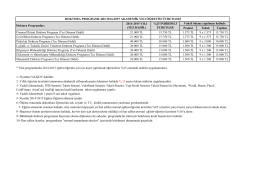

Lisans Programları

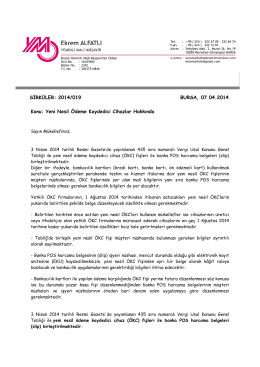

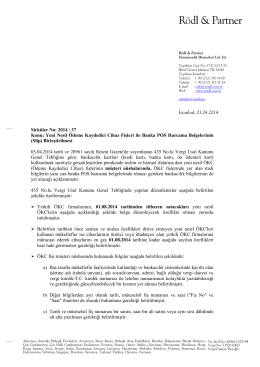

Sirküler No: 2014 / 37

Önlisans Programları

02.10.2014 tarih ve 2014/177 s

Dosyayı İndirmek İçin Tıklayınız

Doktora Programları

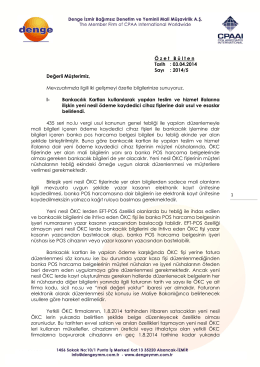

Banka, sigorta şirketi ve aracı kurumların

Elektronik Haberleşme, Havacılık Ve Uzay

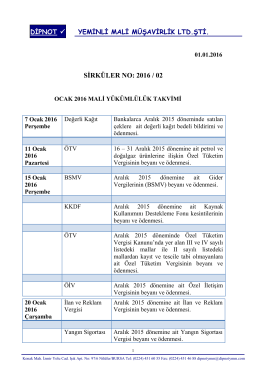

sırk 2016-02 ocak 2016 mali yükümlülük takvimi hk.

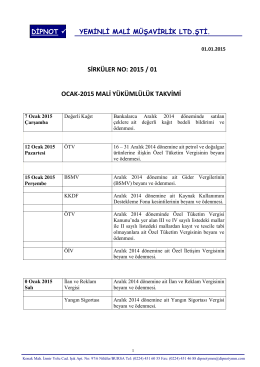

sırk 2015-01 ocak 2015 mali yükümlülük takvimi hk.

Yüksek Lisans Programları

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz