Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Fiyat Etiketi Yönetmeliği

(TMS 21) Hakkında Tebliğ (Sıra No: 13)

FİYAT ETİKETİ YÖNETMELİĞİ TASLAĞI BİRİNCİ BÖLÜM Amaç

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

(TMS 37) Hakkında Tebliğ

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Aerosol Üretiminde Kullanılacak Sıvılaştırılmış Petrol Gazı

2014 Yılında Borçlu Mükelleflerin İlanı.

21 No.lu Özel Tüketim Vergisi Kanunu Sirküleri Yayımlandı.

(TMS 36) Hakkında Tebliğ Sıra No

GVK 95 No.lu Gelir Vergisi Sirküleri Yayımlandı.

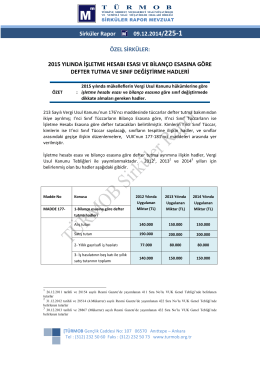

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

(TMS 1) Hakkında Tebliğ (Sıra No: 66)

haziran 2014 mali mevzuatta yapılan değişiklikler

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

14 No.lu Harçlar Kanunu Sirküleri Yayımlandı.

SGM 2014/35 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

Değerli Kağıtlar Kanunu Genel Tebliği (Sayı: 2013/1)

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

EK64

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

TÜRMOB T Ü R M O BTÜRKİYE SERBEST MUHASEBECİ MALİ