Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

(TMS 36) Hakkında Tebliğ Sıra No

(TMS 21) Hakkında Tebliğ (Sıra No: 13)

(TMS 37) Hakkında Tebliğ

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

2014 Yılında Borçlu Mükelleflerin İlanı.

Öğrencinin Adı : Sınıf

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

2014-2015 eğġtġm-öğretġm yılı bahar yarıyılında enstġtümüze kayıt

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

TÜRMOB T Ü R M O BTÜRKİYE SERBEST MUHASEBECİ MALİ

GVK 95 No.lu Gelir Vergisi Sirküleri Yayımlandı.

(TMS 1) Hakkında Tebliğ (Sıra No: 66)

HİPOTEZ VE VARSAYIM BİRBİRLERİNİN YERİNE

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

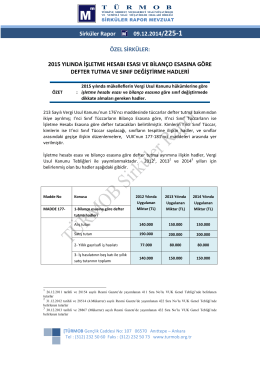

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

SGM 2014/35 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

14 No.lu Harçlar Kanunu Sirküleri Yayımlandı.

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve