Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

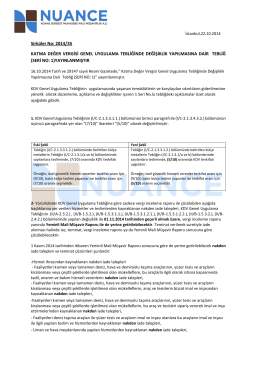

DUYURU:23.10.2014/25

Katma Değer Vergisi Genel Uygulama Tebliğinde

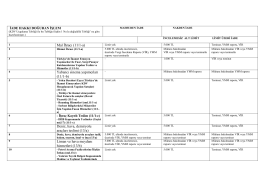

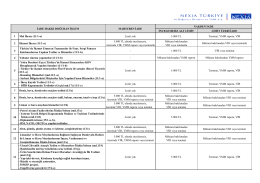

Mal İhracı (11/1-a) Yabancı sinema yapımcıları (11/1-b

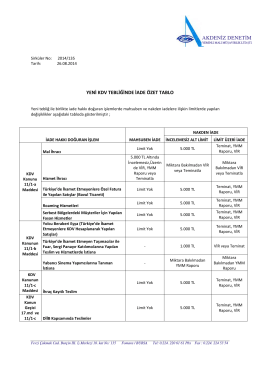

Ek1 Nakten ve Mahsuben İade Limitleri

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

437, 438 ve 439 Sıra No.lu Vergi Usul Kanunu

İade Talep Edilsin Edilmesin

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

KDV Uygulama Tebliğinde Değişiklikler

DUYURU:01.09.2014/11

Maliye Bakanlığı, konut kira geliri istisnasında

DUYURU:14.10.2014/21

20.10.2014 Katma Değer Vergisi Genel Uygulama

İsle336_4. Hafta

e-fatura uygulamasında dikkat edilmesi gereken hususlar

11. madde - mal ve hizmet ihracatı

E Fatura Uygulaması İle İlgili Gelir İdaresi Başkanlığı Açıklaması

mdymm/2014-3 - Metin DURAN YMM

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

2014-63 1 Seri No.Lu Katma DeğerVergisi Genel

A1-A2 Sınıfı Ehliyet - Fenerbahçe Sürücü Kursu

Sirküler - referansbd.com.tr

Aralık 2015