Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

e-fatura uygulamasında dikkat edilmesi gereken hususlar

E Fatura Uygulaması İle İlgili Gelir İdaresi Başkanlığı Açıklaması

İSTANBUL, 04.04.2014 SİRKÜLER (2014/13) Konu: E

Dosyayı İndirmek İçin Tıklayınız

Gelir İdaresi Başkanlığının E-Fatura kullanımı Konusunda Dikkat

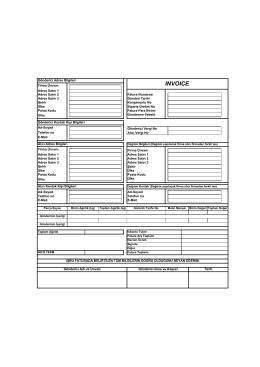

ınvoıce

fatura durum kodları

2014-2015 eğitim-öğretim yılı istek kaşgarlı mahmut

e-FATURA. - Van SMMMO

Elektronik Fatura Düzenleme Zorunluluğu 01.04.2014 Tarihine

uyumsoft i-dönüşüm portalı fatura hata kılavuzu - Uyumsoft e

Elektronik fatura ve elektronik defter uygulamaları

Bilgiset Ltd. ETA V8 SQL, E-FATURA, E

E-Defter Web Servis Kılavuzu Güncellenmiştir

Kullanım Kitapçığı

Boş Kaza Tespit Tutanağı Örneği

e-FATURA - Bilgili Denetim

DUYURU:23.10.2014/25

AB Horizon 2020 Türkiye Açılış Konferansı Yapıldı

e fatura hata kodları

Genelge-2014-21 - uhy uzman yeminli mali müşavirlik ve bağımsız

Tüzük Metni için Tıklayınız

e-arşiv fatura sistemi - Pakiş Denetim ve Danışmanlık A.Ş.