Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KDV Uygulama Tebliğinde Değişiklikler

Özel Tüketim Vergisi`ne Tabi Mükelleflere Bilgi Formu Zorunluluğu

Devamı

Sirküler Tarihi : 16.10.2014 Sirküler No : 2014/038

Devamı - Odit Yeminli Mali Müşavirlik ve Denetim A.Ş.

İade Talep Edilsin Edilmesin

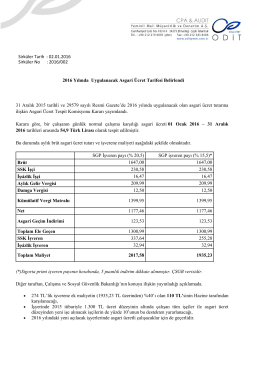

2016/002 2016 Yılında Uygulanacak Asgari Ücret Tarifesi Belirlendi

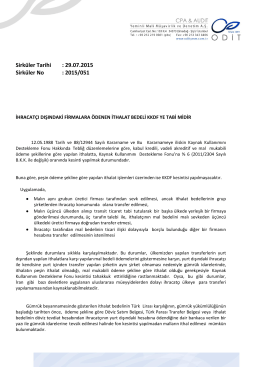

İhracatcı Dışındaki Firmalara Ödenen İthalat Bedeli KKDF`ye Tabimidir

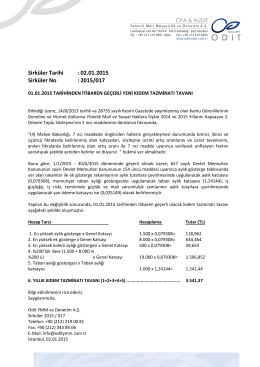

01.01.2015 Tarihinden İtibaren Geçerli Yeni Kıdem Tazminatı

ihale ilanı

Temizlik İlan Metni - Fırat Kalkınma Ajansı

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine

6552 Sayılı Kanunun Kasa Mevcudu ve Ortaklardan Alacaklar

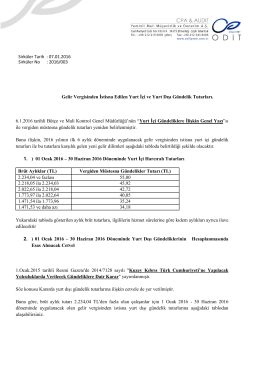

Gelir Vergisinden İstisna Edilen Yurt İçi ve Yurt Dışı Gündelik Tutarları

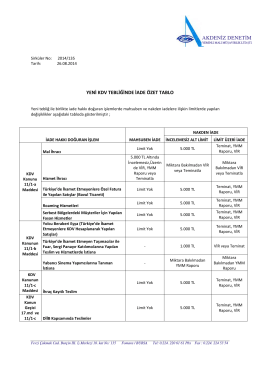

Mal İhracı (11/1-a) Yabancı sinema yapımcıları (11/1-b

Ek1 Nakten ve Mahsuben İade Limitleri

6552 Sayılı Kanunla Yapılan Anonim ve Limited Şirketlerde

ASMMMO

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

6552 Sayılı Torba Kanunun Bazı Kamu Alacaklarının Yeniden

DUYURU:23.10.2014/25

İmalatta Kullanılan Mal Bilgileri Tablosunun

2013 Yılı İndirimli O