Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

HĐZMET ALIM ĐHALELERĐNE YÖNELĐK YENĐ FĐYAT FARKI

ĐŞÇĐLĐK HESAPLAMA MODÜLÜNDEKĐ HATALAR

SINIR DEĞER ve AŞIRI DÜŞÜK TEKLĐF SORGULAMASI Dr. Ferhat

REsmi Yazıyı İndir

ARAÇ KİRALAMA İHALELERİ SİL BAŞTAN!

AYNĐ GĐDERLERE % 4 SÖZLEŞME GĐDERLERĐ ve GENEL

14 Aralık – 18 Aralık 2015

Sözleşme Tasarısı

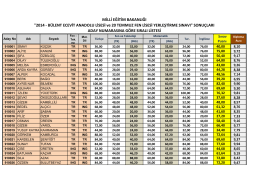

2014 - BÜLENT ECEVİT ANADOLU LİSESİ ve 20 TEMMUZ FEN

6552 sayılı torba kanununun belediyeler açısından

Standartlar ve Standardizasyon

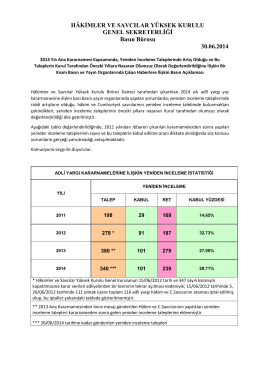

2014 Yılı Ana Kararnamesi Kapsamında, Yeniden İnceleme

YENİ NESİL FİYAT LİSTESİ

Yonetilen Tezler

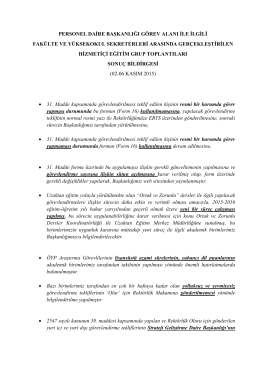

PERSONEL DAİRE BAŞKANLIĞI GÖREV ALANI İLE İLGİLİ

Hizmet Alımlarına Yönelik 2015 Yılı İçin

Gülbahar Özer ve Diğerleri/Türkiye

6552 SAYILI TORBA KANUNUN ĐHALE MEVZUATINA

Zaman Yönetimi Kavramı

Basın metni için tıklayınız.

Köy bütçesi

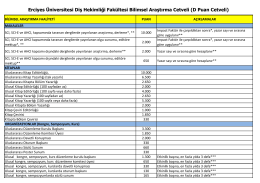

İndir - Erciyes Üniversitesi Diş Hekimliği Fakültesi

Mahalli İdarelerde Bütçe Hazırlama Süreci