Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mahalli İdarelerde Bütçe Hazırlama Süreci

Ekim Ayı 15.10.2014 Tarihli Meclis Toplantısı Kararı İçin Tıklayınız

07 MAYIS 2012 TARİHLİ OLAĞAN MECLİS TOPLANTISINA AİR

Birinci Üç Aylık Bütçe Gerçekleşme Raporu

23 –27 Ekim 2014

Boğaziçi üniversitesi rektörlük davet yazısını ve seminer

Köy bütçesi

Her ey Dâhil Konseptinde 4 Gece 5 Gündüz Konaklama

çtb mali politikamız - Çanakkale Ticaret Borsası

İndir

kuduz riskli temas aylık izleme formu

BİLGİ DEPOSU

color paneli - Personel Web Sistemi

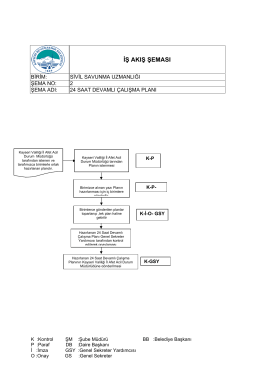

24 saat devamlı çalışma planı iş akış formu

2014 Mali Yılı Pratik Bilgiler

HĐZMET ALIM ĐHALELERĐNE YÖNELĐK YENĐ FĐYAT FARKI

Yabancı Cisim Aspirasyonları - Dr. Sami Ulus Eğitim ve Araştırma

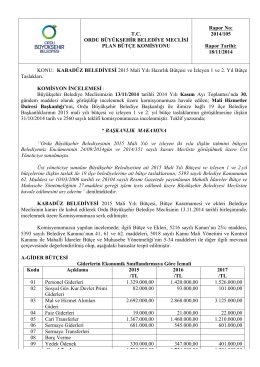

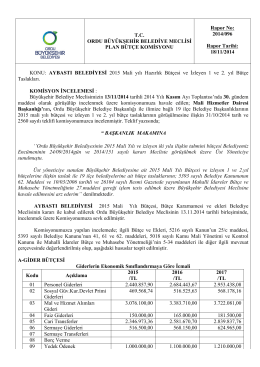

105. komisyon raporu - Ordu Büyükşehir Belediyesi

6 Nisan 2015 Tarihinde Düzenlenen "Taşınır ve Taşınmaz Mal

İÇİNDEKİLER - (Adabelenliler) Derneği

Bütçe Harcama Süreci

Yeni Kurulan Büyükşehir/Av.A. İnan

96. komisyon raporu - Ordu Büyükşehir Belediyesi