Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ĐŞÇĐLĐK HESAPLAMA MODÜLÜNDEKĐ HATALAR

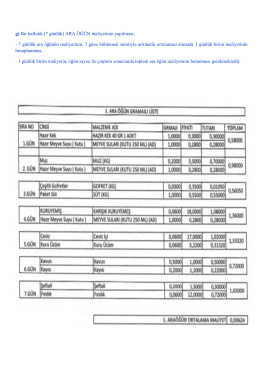

g) Bir haftalık (7 günlük) ARA ÖĞÜN maliyetinin yapılması,

6552 SAYILI TORBA KANUNUN ĐHALE MEVZUATINA

HĐZMET ALIM ĐHALELERĐNE YÖNELĐK YENĐ FĐYAT FARKI

SELÇUK ÜNİVERSİTESİ LİSANSÜSTÜ EĞİTİM VE ÖĞRETİM

ARAÇ KİRALAMA İHALELERİ SİL BAŞTAN!

SINIR DEĞER ve AŞIRI DÜŞÜK TEKLĐF SORGULAMASI Dr. Ferhat

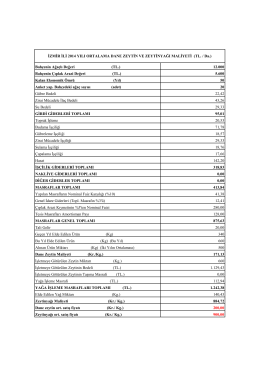

Bahçenin Ağaçlı Değeri (TL.) 12.000 Bahçenin Çıplak Arazi Değeri

TUTARI (TL/Da.) Girdi Giderleri 150,81 Gübre Bedeli 39,72 Su

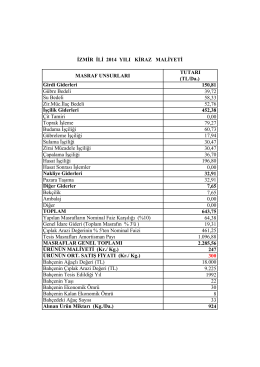

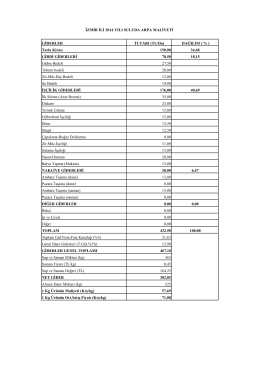

GİDERLER TUTARI (TL/Da) DAĞILIM ( % ) Tarla Kirası 150,00 34

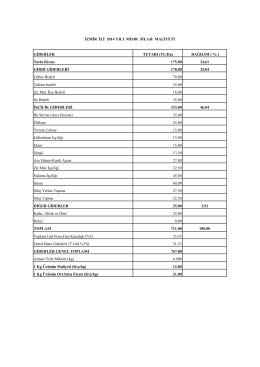

GİDERLER TUTARI (TL/Da) DAĞILIM ( % ) Tarla Kirası 175,00 24

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

AYNĐ GĐDERLERE % 4 SÖZLEŞME GĐDERLERĐ ve GENEL

msb 2014 yılı inşaat birim fiyat, tarif ve analizleri

Millî Savunma Bakanlığı 2015 Yılı İnşaat Birim Fiyat, Tarih ve

İNTERPOL Bültenleri

Sakarya Üniversitesi

17 nisan dünya hemofili günü - Tekirdağ Halk Sağlığı Müdürlüğü

Hizmet İhalelerine Emekli İşçi…/Mehmet Sinan

Ürgüpün Sosyo Kültürel ve Ekonomik Yapısı