Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

AYNĐ GĐDERLERE % 4 SÖZLEŞME GĐDERLERĐ ve GENEL

mali politikaların güncel duyarlılığı ve dönemsel formül

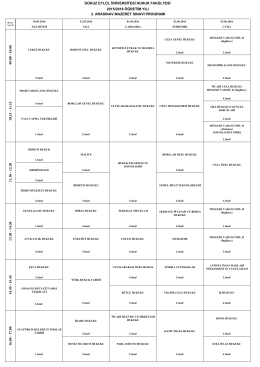

D.E.Ü. HUKUK FAKÜLTESİ 2015-2016 ÖĞRETİM YILI 2. ARASINAV

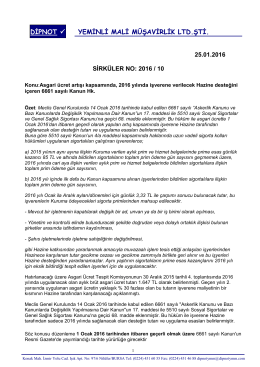

sırk 2016-10 2016 yılı sgk devlet desteği hk.

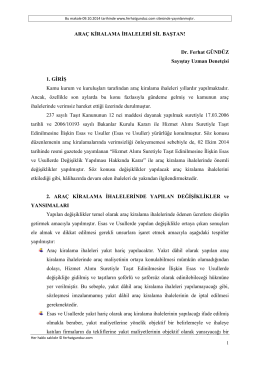

ARAÇ KİRALAMA İHALELERİ SİL BAŞTAN!

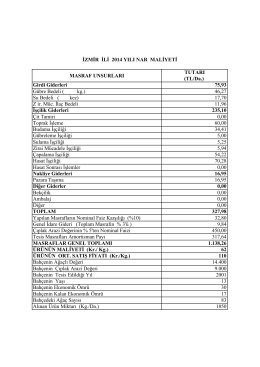

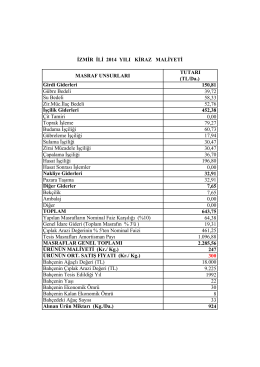

TUTARI (TL/Da.) Girdi Giderleri 75,93 Gübre Bedeli ( kg.) 46,27 Su

HĐZMET ALIM ĐHALELERĐNE YÖNELĐK YENĐ FĐYAT FARKI

(1) - yarbis

ĐŞÇĐLĐK HESAPLAMA MODÜLÜNDEKĐ HATALAR

6552 SAYILI TORBA KANUNUN ĐHALE MEVZUATINA

SINIR DEĞER ve AŞIRI DÜŞÜK TEKLĐF SORGULAMASI Dr. Ferhat

Hizmet İhalelerine Emekli İşçi…/Mehmet Sinan

Download - Netyds

Yonetilen Tezler

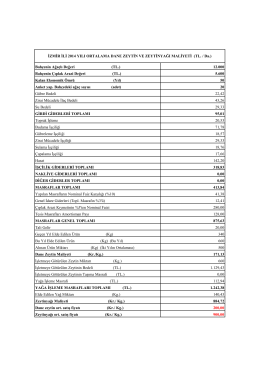

TUTARI (TL/Da.) Girdi Giderleri 150,81 Gübre Bedeli 39,72 Su

Stratejik Plan - Tepebaşı İlçe Milli Eğitim Müdürlüğü

Bahçenin Ağaçlı Değeri (TL.) 12.000 Bahçenin Çıplak Arazi Değeri

mat. muh. pl warszaw02

Sonuç Bildirgesi için tıklayınız. - Tez-Koop