Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ghjklsizxcvbnmöçqwertyuiopgüasdfg

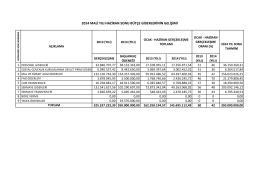

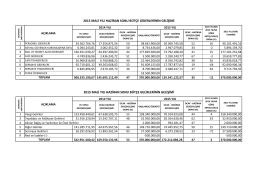

2014 MALİ YILI HAZİRAN SONU BÜTÇE GİDERLERİNİN GELİŞİMİ

Büyükşehir Belediyesi Sisteminin Dönüşümü: Son On Yılın

Ermenek Belediyesi 2013 Yılı Çalışma Raporu

Mart 2014 - Pekdemir Çiftliği

Container Dergisi - Sayı 2

Eylül (M.ARAPGİRLİ)

ghjklsizxcvbnmöçqwertyuiopgüasdfg

ghjklsizxcvbnmöçqwertyuiopgüasdfg

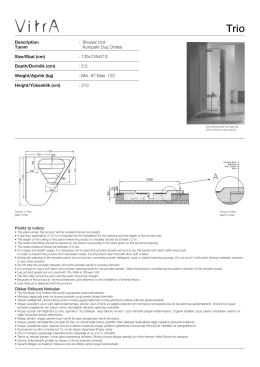

Height/Yükseklik (cm)

ghjklsizxcvbnmöçqwertyuiopgüasdfg

AVRUPA BİRLİĞİ BAKANLIĞI

2007 yılı strateji geliştirme daire başkanlığı iş takvimi

ghjklsizxcvbnmöçqwertyuiopgüasdfg

ghjklsizxcvbnmöçqwertyuiopgüasdfg

ghjklsizxcvbnmöçqwertyuiopgüasdfg

Kaynaştırma Programına Devam Eden Hafif Düzeyde Zihin Engelli

Görüntülemek için tıklayınız

2015 MALİ YILI HAZİRAN SONU BÜTÇE GİDERLERİNİN GELİŞİMİ

Dijital Görüntü İşleme - Gümüşhane Üniversitesi Harita Mühendisliği

Kamu idarelerine ait taşınmazların tahsis ve devri hakkında

hafta sonu ev ödevi 1

TT..CC.. SSAAYYIIŞŞTTAAYY BBAAŞŞKKAANNLLIIĞĞII