Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

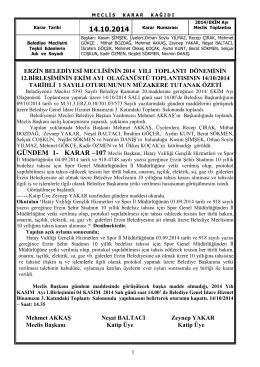

Kamu idarelerine ait taşınmazların tahsis ve devri hakkında

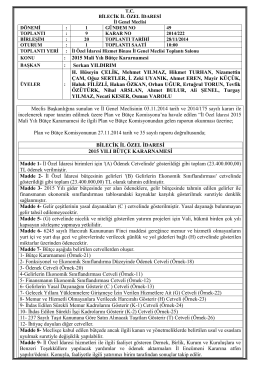

2015 Yılı Bütçesi - Bilecik İl Özel İdaresi

Ekim Olağanüstü Meclis Kararları

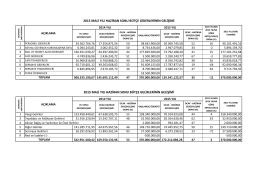

2015 MALİ YILI HAZİRAN SONU BÜTÇE GİDERLERİNİN GELİŞİMİ

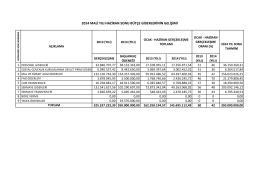

2014 MALİ YILI HAZİRAN SONU BÜTÇE GİDERLERİNİN GELİŞİMİ

ghjklsizxcvbnmöçqwertyuiopgüasdfg

slayt 2

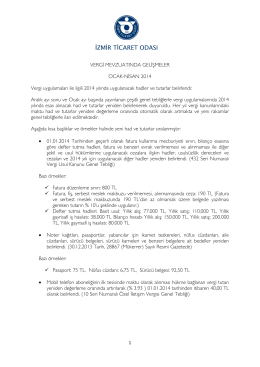

VERGİ MEVZUATINDA GELİŞMELER OCAK

T.C. Resmî Gazete

T.C. Resmî Gazete

T.C. Resmî Gazete

Toplu Yoklama Oturumları

garantili kadın girişimcilerin kredilendirilmesine ilişkin kefalet

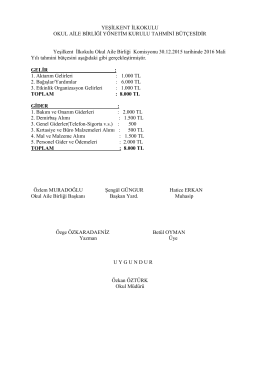

Tahmini Bütçe - Yeşilkent İlkokulu

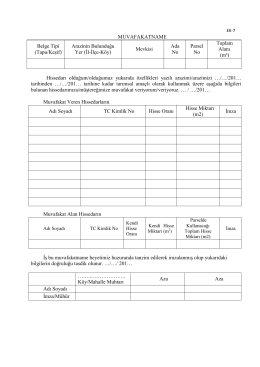

MUVAFAKATNAME Belge Tipi (Tapu/Keşif) Arazinin Bulunduğu Yer

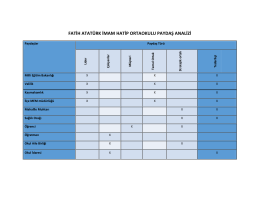

paydas - Milli Eğitim Bakanlığı