Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

asya vks - Asya Varlık Kiralama

Sirküleri indirmek için tıklayın. (306,99 KB)

31 aralık 2013 hesap dönemine ait konsolide finansal tablolar ve b

2014/131 2015 performans programının

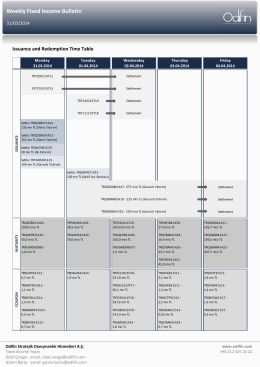

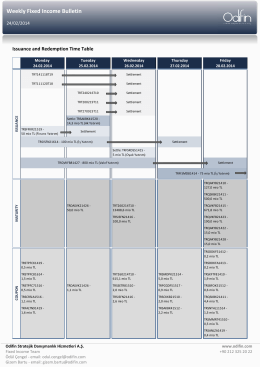

Haftalık İhraç ve İtfa Bilgileri

Oyak Yatırım Ortaklığı Anonim Şirketi

Oyak Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklıkları

Mali İstatistikleri Değerlendirme Raporu

Şirketimizin 31.12.2013 tarihi itibariyle hazırlanan

içindekiler sayfa finansal durum tabloları

Yönetim Kurulu-Faaliyet Raporu

2014 - Ekonomi Gazetesi

Gazete 21 - Denizli Ticaret Odası

Bagfaş Bandırma Gübre Fabrikaları Anonim Şirket

30.09.2014 Dönemi Finansal Tablolar ve

Weekly Fixed Income Bulletin

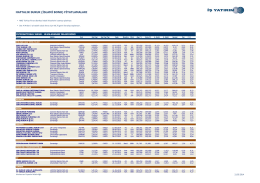

haftalık sukuk ( slam bono) f yatlamaları

Signature of Credit Customer/Guarantor(s) 1/5 Kredili

2004 - Danıştay

Transfer Fiyatlandırmasında Karşılaştırmaya Uygun

Banka ve Sigorta Muameleleri Vergisi: Teori- Uygulama

Istihdam Izleme Bulteni 12 2013

Kpmg Gündem Sayı 17