Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2004 - Danıştay

Kitaptan bir bölüm okumak için tıklayın.

Hlk-Hegel1, 473 KB

program ve özetler programme and abstracts

Uzun yolda bir mola: Kısa film

View/Open

“çağdaş yaklaşımla islam hukuku” adlı çevirideki hatalar üzerine

2003 - Danıştay

1. Müşriklerin "yakınlaşma" ve "şefaat" beklentileri

Oy verme Davranışları.indd

İlköğretim Okullarında Görev Yapan Öğretmenlerin

İÇİNDEKİLER - Avrupa Birliği ve Dış İlişkiler Daire Başkanlığı

Arçelik DGK 26 KB Kombi Kullanma Kılavuzu

Didem Esen / Aile Şirketleri - NMT Danışmanlık ve Eğitim Merkezi

yeni bir yazınsal türü anlamlandırma: namık kemal ve ahmet midhat

Herder Örneği

EK 1: Bu ölçeğin amacı empatik beceri düzeyini belirlemektir. Bu

STANDARD 1 - BUSINESS CONTINUITY RISK ASSESSMENT

Mahfuz Zariç-Geyik Destanı (Destan-ı Geyik), Ebû Zerr ve Kardeşlik

1405524021_İİBF Broşür 2014 - İktisadi ve İdari Bilimler Fakültesi

DENİZ KAZALARI - İstanbul Barosu

İndir - Bahai Eserleri Basım Dağıtım AŞ.

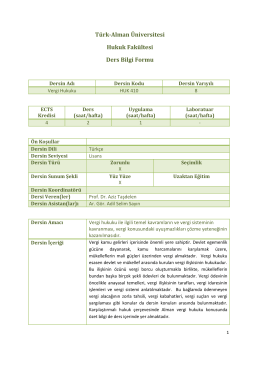

HUK 410 - Türk-Alman Üniversitesi