Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

HUK 410 - Türk-Alman Üniversitesi

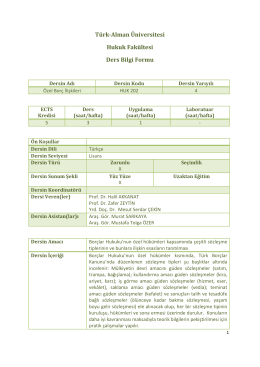

HUK 202 - Türk-Alman Üniversitesi

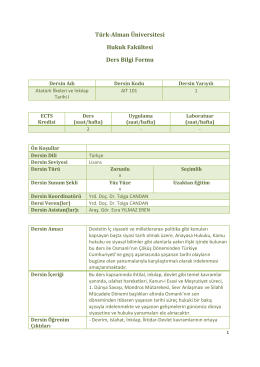

AIT 101 - Türk-Alman Üniversitesi

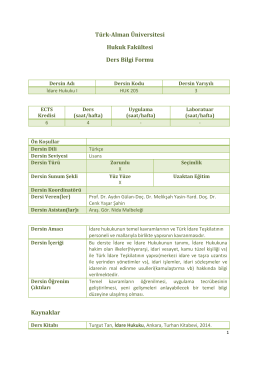

HUK 205 - Türk-Alman Üniversitesi

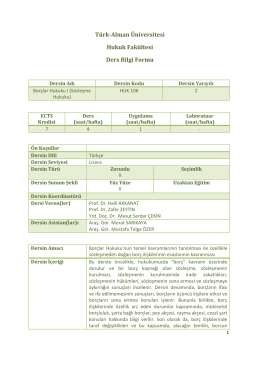

Türk-Alman Üniversitesi Hukuk Fakültesi Ders Bilgi Formu

HUK 109 - Türk-Alman Üniversitesi

HUK 304 - Türk-Alman Üniversitesi

AIT 102 - Türk-Alman Üniversitesi

HUK 101 - Türk-Alman Üniversitesi

HUK 106 - Türk-Alman Üniversitesi

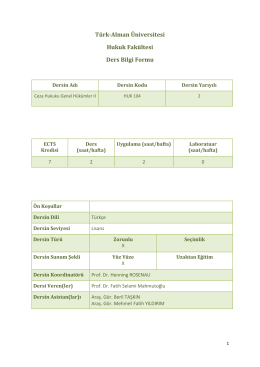

Türk-Alman Üniversitesi Hukuk Fakültesi Ders Bilgi Formu

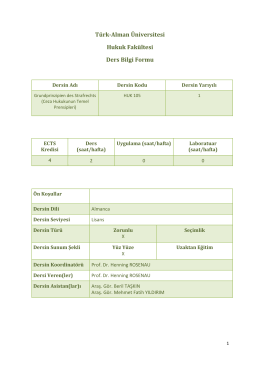

Türk-Alman Üniversitesi Hukuk Fakültesi Ders Bilgi Formu

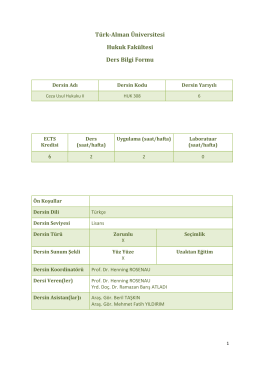

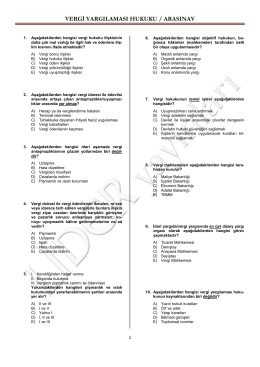

Vergi Yargılaması Hukuku