Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Transfer Fiyatlandırmasında Karşılaştırmaya Uygun

2014 ııı. çeyrek strateji raporu

Transfer Fiyatlandırması Temel İlkeleri

Burayı sağ tıklayarak indirin…

Başhekimliklere gönderilen yazı için tıklayınız

YENİ: Savunmam - Anayasa.gen.tr

tc süleyman demirel üniversitesi sosyal bilimler enstitüsü yüksek

Öğretim Elemanları ve Ders Özelliklerinin Öğretim Elemanlarının

YENİ: Savunmam - Anayasa.gen.tr

KoçSistem ile hedef lerin ötesinde büyüme

Berry Oranı - PwC Türkiye

Ankara Sanayi Odası Başkam Nurettin Özdebir, Merkez Bankası`nın

TTK m. 152

Karar alma sürecinde yeni yöntemlerin kullanımı organizasyon

LİDER FAKTORİNG A.Ş.

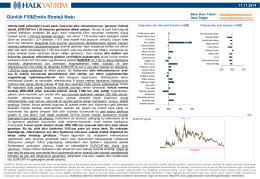

Kaldıraçlı İşlemler Günlük Bülteni (11.11.2014)

küresel uzay çağında vergilemeye kritik bakış

RÖNESANS HOLDİNG ETİK KURALLAR SÖZLEŞMESİ

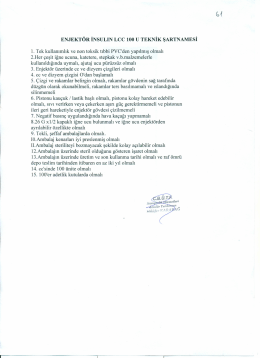

şartname3 - Celal Bayar Üniversitesi

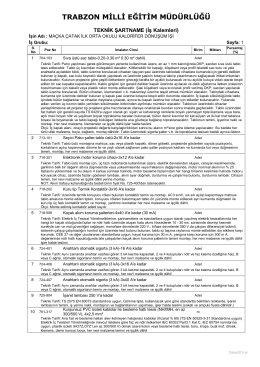

TRABZON MİLLİ EĞİTİM MÜDÜRLÜĞÜ

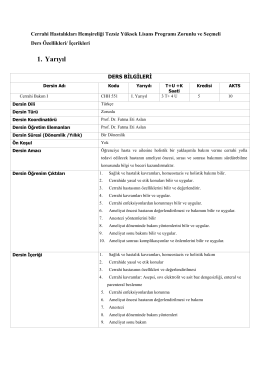

cerrahi tezsiz ders içeriği

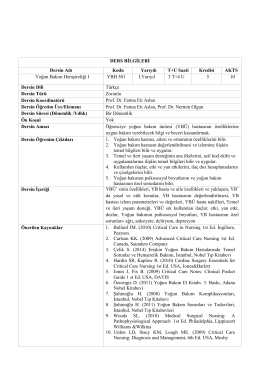

yogun_bakim_hem_zorunlu_ders_icerikleri

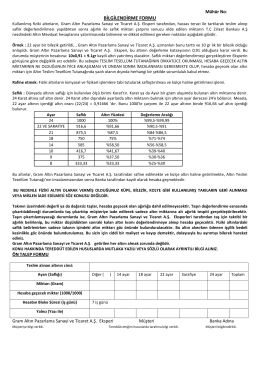

Ek 12 Altın Vakti Bilgilendirme Formu