Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mali İstatistikleri Değerlendirme Raporu

dönem arası seminerler (das)

PDF - worldmedicine

18 yaş altı sınav yeri bilgileri.xlsx

Raporun Tamamını Okumak İçin TIKLAYINIZ

Genel Faaliyet Raporu 2013

tc maliye b

ZiraatBank BH d.d. Bireysel tasarruf hesap islemlerinde genel

Aç - Türkiye Kamu Hastaneleri Kurumu

Bilgilendirme sunumu için tıklayınız.

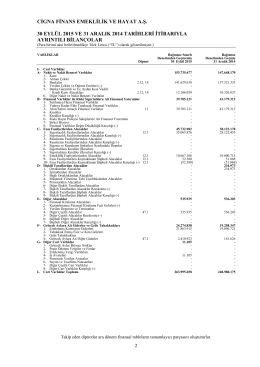

Eylül 2015 Cigna Finans Emeklilik Mali Tablolar

İndir - İslâmi Araştırmalar Dergisi

VT Final-Sınavı Cevaplar

Adıyaman Belediyesi

İndir - Global Yatırım Holding

İÇİNDEKİLER - Erkan Karaarslan

İSTANBUL KARTAL BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM

asya vks - Asya Varlık Kiralama

demiryolu taşıma sözleşmesi

mmo izmir şubesi eğitimler kitapçığı (pdf)

İçeriği indir (PDF) - Addicta

MARKA TESCİL BAŞVURU FORMU