Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Raporun Tamamını Okumak İçin TIKLAYINIZ

"Daha İyi Avrupa Organik Piyasaları İçin Veri Ağı Workshop" una

Tam metin/full text

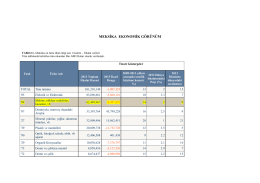

MEKSİKA EKONOMİK GÖRÜNÜM

Pdf yap

SG ULTRA MAX MODEL DİJİTAL PORTATİF YOĞUNLUK ÖLÇÜM

Mali İstatistikleri Değerlendirme Raporu

TÜM OKUL MÜDÜRLÜKLERİNE-kültür ve sosyal işler müdürlüğü

Öz Abstract Doğrudan Yabancı Yatırımları Belirleyen Faktörler

Taslak Rapor 3 - Mardin Sürdürülebilir Turizm Projesi

Maliye Bakanlığından:

prof. dr. feridun yenisey ve prof. dr. ayşe nuhoğlu tarafından

PDF Formatı