Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Maliye Bakanlığından:

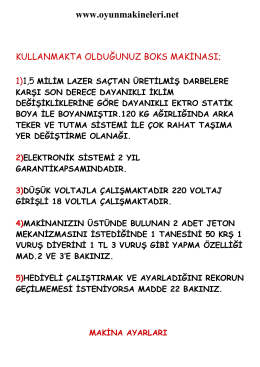

www.oyunmakineleri.net

Ali ALIÇ - Ankara YMM

43. dönem 1. yıl faaliyet raporu

Raporun Tamamını Okumak İçin TIKLAYINIZ

Ek-1 - Akdeniz İlçe Milli Eğitim Müdürlüğü

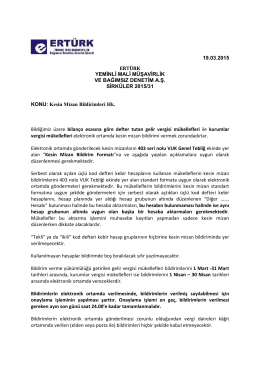

Kesin Mizan Bildirimleri

DRIVER Rehberi_19_08_2014_tr

Beyanname İmzalatma Sınırı

Su tahsisi Hidroloji Raporları için en uygun tahmin modelleri

Gıda prosesleri gerçekten gerekesiz mi?

İş Kanunu İle Bazı K

ymm kdv iadesi tasdik raporlarındaki eksiklikler

Ek-1 BAŞVURU FORMU • G.T.İ.P. : • Madde ismi : • Ticari ismi

katma değer vergisi genel uygulama tebliği

İndirimli Teminat Uygulaması Sistemi (İTUS)

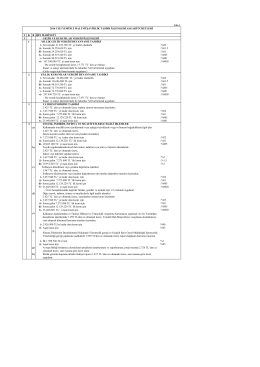

T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ

EKLER DİZİNİ - Gelir İdaresi Başkanlığı

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ I. GENEL

ıı- istisnalar ve vergi indirimi

KDV GENEL UYGULAMA TEBLİĞİ İADE UYGULAMALARI