Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

SAKARYA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY

Bakım Onarım Anlaşmaları

CAN, Niyazi-MEDYA VE GENÇLİK SORUNLARI İLİŞKİSİ

T.C. Resmî Gazete

İndirmek İçin Tıklayınız - Gümrük ve Ticaret Bakanlığı Strateji

Sakarya Üniversitesi 2014-2018 Stratejik Planı

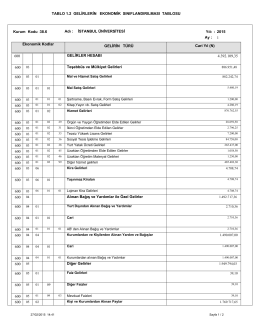

Gelirlerin Ekonomik Sınıflandırılması Tablosu

2014 Yılı Performans Planı

İSTANBUL ÜNİVERSİTESİ 2013 YILI SAYIŞTAY

Şubelerimizden - Eğitim Bir Sen

operasyonel risk yönetimine ilişkin rehber

bilgi - Webnode

Toplumsal Bir Mesele Olarak Yolsuzluk ve Büyüme İlişkisi: Türkiye