Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

operasyonel risk yönetimine ilişkin rehber

Planlama İşlevi Örneğinde Büyük Kent ve İlçe Belediyeleri İlişkileri

Paragraf-2

İl Uyuşturucu Koordinasyon Kurulları Çalışma Usul ve Esasları

İndir - Sistem Global Danışmanlık Hizmetleri

c - Batı Osgb - Batı Eğitim

bahçeşeh ir ün iversitesi - Buzeb Bahçeşehir Üniversitesi Uzaktan

SHT-ÇHHA - Sivil Havacılık Genel Müdürlüğü

belediye yöneticilerinin norm kadro uygulamasına ilişkin görüşlerini

SAKARYA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY

İSEDES Raporu

genel proje destek programları

26 şubat 2014 tarihinde yapılan yönetim kurulu

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. KREDİ KARTI ÜYELİK

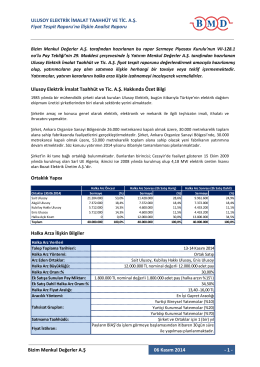

Fiyat Tespit Raporuna İlişkin Analist Raporu

Pdf Görüntüle - Kameder Danışmanlık

bga_16_snort ips(intrusion prevention system) eğitimi