Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndir - Sistem Global Danışmanlık Hizmetleri

Anadolu Eğitim Sendikası Eğitim Raporu ve Talepleri

7. sayıyı okumak için tıklayınız - Nevşehir Türk Eğitim-Sen

İletişim olgusunu yaşamın her alanında ve her aşamasında görmek

Kiler Alışveriş Hizmetleri Gıda Sanayi ve Ticaret A.Ş

Enternasyonal Emekçi Kadın Komisyonu Bülteni Sayı:1(YENİ!)

24. Dönem 4. Yasama Yılı Faaliyet ve Değerlendirme Raporu

ghjklsizxcvbnmöçqwertyuiopgüasdfg

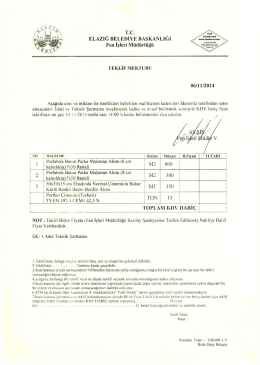

İlan dosyasını indirmek için tıklayınız

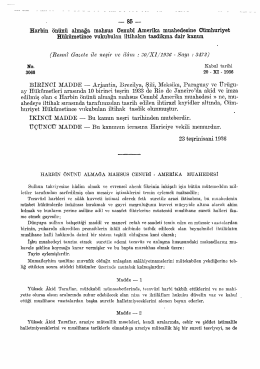

Harbin önünü almağa mahsus Cenubî Amerika

Kooperatifler Açısından Yeni TTK nın Getirdiği Yenilikler

2016 ÇEŞİTLİLİK GÖÇMEN VİZE KURASI YÖNERGESİ (DV

anayasa notları

Buradan İndirebilirsiniz

Vergi Denetim Kurulu Başkanlığı

(özel) tebligat hükmünün değerlendirilm - Journal

Yüzde 9 - İzmir Atatürk Organize Sanayi Bölgesi

2014/Kasım Heber Bülteni..

ghjklsizxcvbnmöçqwertyuiopgüasdfg

operasyonel risk yönetimine ilişkin rehber

TEMA Kamu-Özel Ortaklığında Müşavirlik Hizmetleri

2013 yılı Olağan Genel Kurul Bilgilendirme Dökümanı

Hud Suresinin 116.Ayeti