Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Buradan İndirebilirsiniz

kurumsal yönetim

TDV DIA

(III-48.2) tam metnine ulaşmak için tıklayınız

İndirmek İçin Tıklayınız - Gümrük ve Ticaret Bakanlığı Strateji

sözel mantık çözüm.indd

2012 Faaliyet Raporu - Yatırım Finansman Menkul Değerler

İndir - Sistem Global Danışmanlık Hizmetleri

27.02.2015 tarih ve 5/225 s.k.

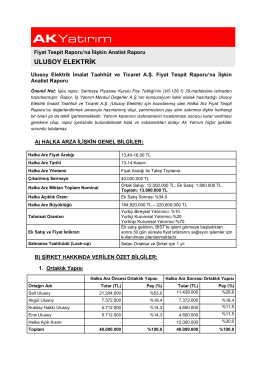

Aracı Kurum Tarafından Yayınlanan Fiyat Tespit

Untitled - Sermaye Piyasası Kurulu

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

KILAVUZMKKYönetmeliği

Resmî Gazete - Borsa İstanbul

Ulusoy Elektrik İmalat Taahhüt ve Ticaret A.Ş. Fiyat

31.03.2014 tarihli konsolide finansal raporu

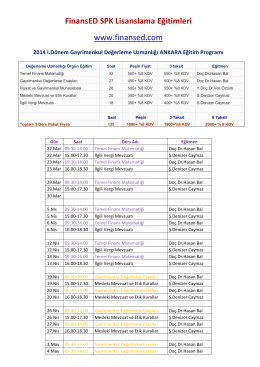

FinansED SPK Lisanslama Eğitimleri www.finansed.com

GEL Ş M ÜN VERS TES ATATÜRK LKELER VE NKILÂP TAR H

1 1. Paya dönüştürülebilir tahvilin va

Yatırım Fonlarına İlişkin Rehber

Görüntüle - Dilek Yumrutas

SERMAYE P@YASASI KURULU

Firmaların Halka Arzı Sunum 2