Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

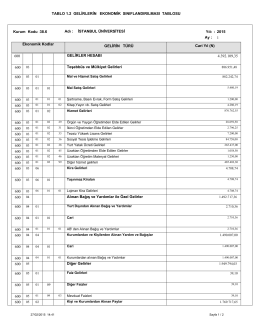

Muğla Sıtkı Koçman Üniversitesi

Sahil Güvenlik Komutanlığı

Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı

Gelirlerin Ekonomik Sınıflandırılması Tablosu

Batı Akdeniz Kalkınma Ajansı

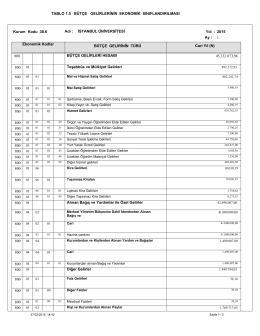

Bütçe Gelirlerinin Ekonomik Sınıflandırılması Tablosu

Avrupa Birliği Bakanlığı

Ondokuz Mayıs Üniversitesi

Myjavské gymnázium informuje o možnosti štúdia v 8

1- Sasa 2013 UFRS

İSTANBUL KARTAL BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM

Güney Ege Kalkınma Ajansı

Türk Patent Enstitüsü

20 ağustos 2014 pirinç şerit araişi şartnamesi

2014 Yılı Ġçerisinde Isı, Su, Ses Yalıtımı ile alakalı Kurumunuzca

ghjklsizxcvbnmöçqwertyuiopgüasdfg

Yargıtay

İndir - yarbis - Yıldız Teknik Üniversitesi

Sağlık Bakanlığı

ADNAN MENDERES ÜNİVERSİTESİ 2013 YILI

MERSİN ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

2013 Yılı İdare Faaliyet Raporu - Strateji Geliştirme Daire Başkanlığı

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY