Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kalkınma Bakanlığı

Web Tasarımı

Zabıta Müdürlüğünün Görevleri

İçindekiler

Yargıtay

SAYISAL KADASTRAL HARĠTA YAPIM ĠġĠ DANIġMANLIK

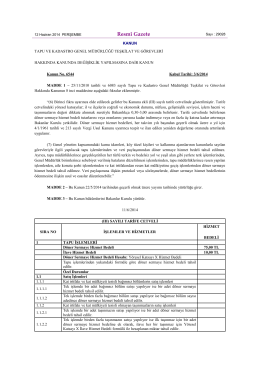

12 Haziran 2014 Perşembe günü 29028 sayılı Resmi Gazetede

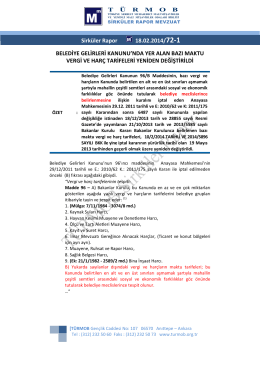

2015 Mali Yılı Gelir Tarife Cetveli

Sayı : B

Dicle Kalkınma Ajansı

Ondokuz Mayıs Üniversitesi

SAKARYA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY

Bilim, Sanayi Ve Teknoloji Bakanlığı

Sağlık Bakanlığı

Sahil Güvenlik Komutanlığı

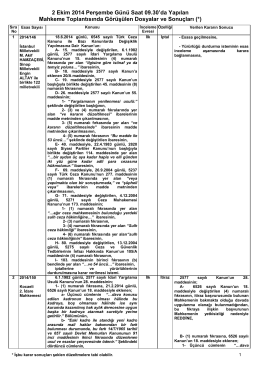

2 Ekim 2014 Perşembe Günü Saat 09

satınalma rehberi - Salihli Organize Sanayi Bölgesi

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

ĠMO 45. OLAĞAN GENEL KURULU TAMAMLANDI ĠnĢaat

İhale Dökümanı - Gaziantep Ticaret Odası

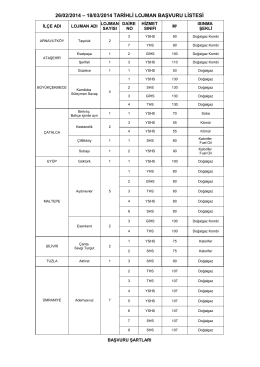

Lojman Başvuru Listesi - İstanbul İl Sağlık Müdürlüğü

Emniyet Genel Müdürlüğü