Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Emniyet Genel Müdürlüğü

TRAFİK GÜVENLİĞİ PLATFORMU 2014 STRATEJİ TOPLANTISI

Program detayları için bakınız

Sorun Çözme Kabiliyeti, Ezber ve Sorgulama Becerisi

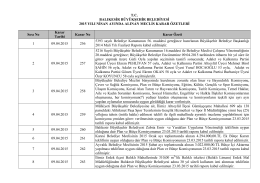

Kocaeli Büyükşehir Belediyesi

İlçe Mini Eğitim Müdürlüğü - seydikemer ilçe milli eğitim müdürlüğü

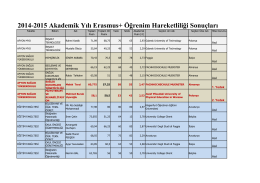

2014-2015 Akademik Yılı Erasmus+ Öğrenim Hareketliliği Sonuçları

KARAMAN POLĠSEVĠ ġUBE MÜDÜRLÜĞÜ 09/08/2009 tarih ve

Yargıtay

บทที่ 10 สถานภาพธุรกิจ/อุตสาหกรรมเกมของประเทศไทย

METEOROLOJİ GENEL MÜDÜRLÜĞÜ 2013 YILI

Show Full Text () - Kırgızistan Türkiye Manas Üniversitesi

(izložbi) 2016 - Kinološki savez Republike Srbije

Yaklaşık maliyette hata yapılması ihalenin iptali için

Kesin kayıt tarihleri, istenen belgeler ve diğer işlemler için tıklayınız.

Ahiler Kalkınma Ajansı

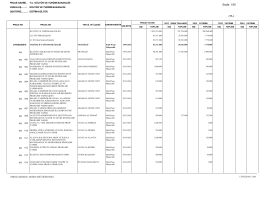

2014 Yılı Yatırım Programının Kültür Sektörünün Detay Dağılımı için

Şekerbank 31.12.2013 konsolide olmayan dipnotlar

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 2015 YILI NİSAN

Dicle Kalkınma Ajansı

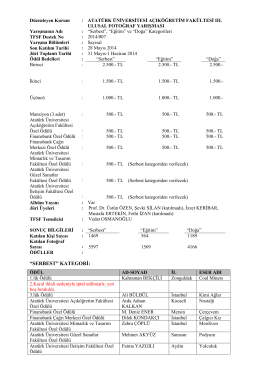

Sonuç Bildirim Listesi için tıklayınız.

AH MĠNEL AġK ĠSKENDER PALA 1958, UĢak doğumlu. Ġ

Personel Müdürlüğü ve Personel Müdür Yardımcılığı Sınavı