Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bilim, Sanayi Ve Teknoloji Bakanlığı

ekli dosyadan - Bilecik Üniversitesi

Sahil Güvenlik Komutanlığı

Uluslar ar ası K ar ayolu Taşıma Hukuku

Enerji Ve Tabii Kaynaklar Bakanlığı

Sağlık Bakanlığı

Uçak Krizi Sonrasında Üç Varsayım Üç Senaryo

İş Sağlığı ve Güvenliği Hizmetleri Yönetmeliği

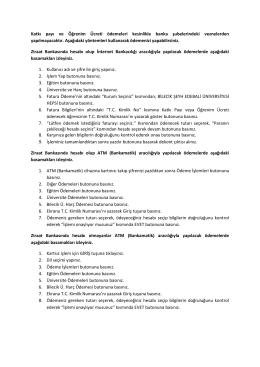

Gayrifaal olan şirketlerin SGDP kesintisi SGK yazısı için tıklayınız.

08 Kasım 2014 - Olay Gazetesi

ÇANAKKALE SAVAŞLARI GELİBOLU TARİHİ ALAN BAŞKANLIĞI

Avrupa Birliği Bakanlığı

BAYİ SÖZLEŞMESİ 1

Personel Çalıştırılmasına Dayalı Hizmet Alımlarında Uygun

gümrük müşavir yardımcılığı sınavı

Ondokuz Mayıs Üniversitesi

Ekim Ayı Meclis Kararları

İMZA YETKİLERİ YÖNERGESİ için tıklayınız.

İLAN-REKLAM MÜKELLEFLERİMİZİN DİKKATİNE

Kalkınma Bakanlığı

merkez bankası tarafından ihraç edilen yasal dijital paraya doğru

7. Amaç ve Hedefler

TÜRKİYE OKÇULUK FEDERASYONU BAŞKANLIĞI Sayı : OKFED