Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ADNAN MENDERES ÜNİVERSİTESİ 2013 YILI

2014 Yılı Faaliyet Sonuçları Tablosu

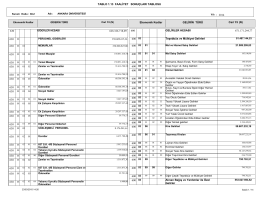

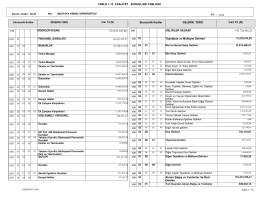

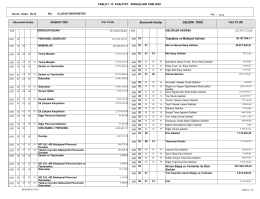

tablo 1.13 faaliyet sonuçları tablosu 630 213.673.947,88 630 630

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU

tablo 1.13 faaliyet sonuçları tablosu 630 337.632.816,46 630 630

Yapı Kredi Faaliyet Raporu 2013

T.C. YAYLADAĞI KAYMAKAMLIĞI İlçe Milli Eğitim Müdürlüğü Sayı

Web Tasarımı

AKDENİZ ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM

ÇALIŞMA HAYATI BİLGİ NOTLARI (1-15 OCAK 2014)

Atık Yönetimi Bilgilendirme Kitapçığı

e-DEVLET PROJELERİNDE BAŞARILI PROJE

Muğla Sıtkı Koçman Üniversitesi

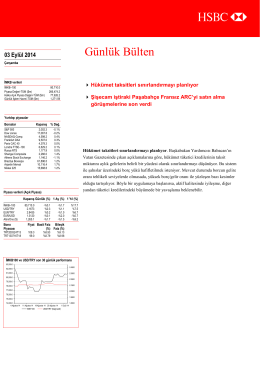

03-09-14

"Türkiye İsrail İlişkilerinde Mavi Marmara Krizi Kriz Yönetimi

Sahil Güvenlik Komutanlığı

2013 Yılı Faaliyet Raporu

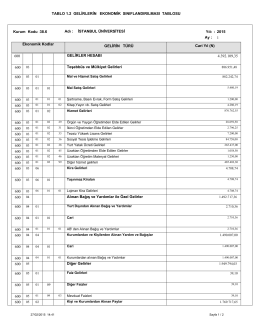

Gelirlerin Ekonomik Sınıflandırılması Tablosu

“Herşey Parçacıklarla İlgili” Gaziantep Ekolojik Kent

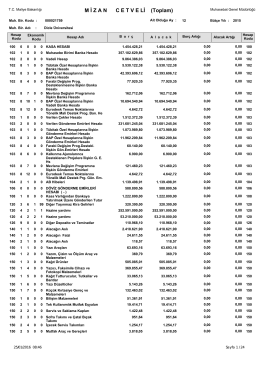

Mizan - Dicle Üniversitesi

orüsan kimya ve akaryakıt ürünleri sanayi ticaret şirketi

Kitabın içeriğini görüntülemek için tıklayınız.

Stáhnout soubor zde (pdf 5.2MB)