Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6. Djokovic Filip

casopis economics, broj 1

predgovor

Predavanja II dio - Fakultet za menadžment Herceg Novi

1. Meta Mehmed - Socioeconomica

Poslovne finansije

9. Serif Sabovic

Elvira Catic Kajtazovic1

energetix

Korisničko uputstvo GP-100

View/Open - Socioeconomica

međunarodni aspekti upravljanja ljudskim resursima u poslovnom

Fundamentalna analiza (b)

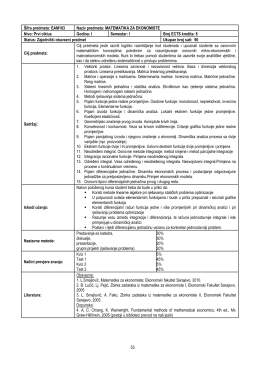

Matematika za ekonomiste - Ekonomski fakultet u Sarajevu

full text pdf

105604 DjK SF Sistem nagradjivanja zasnovan na vrednosti.pdf 791