Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Poslovne finansije

Hunde / Chiens / Cani - Serbisch / Serbe / Serbo

Bakar obojen lazima i prevarama.indd

Otvaranje dokumenta

„metalac-proleter“ ad gornji milanovac

10035880 - Sosyal Bilimler Enstitüsü

Srpski 143 KB

Nacionalno Udruženje Procenitelja Srbije

programi podrške malim i srednjim preduzećima i preduzetništvu u

3 - Megatrend revija

S C O R I N G

Penzijski sistem u Srbiji

U SRBIJI I ZEMLJAMA REGIONA PET GODINA KRIZE 2008

preuzmite uputstvo

A3 00 STUDIJSKI KOMITET A3 – VISOKONAPONSKA

šifarnik vrsta hartija od vrednosti i drugih finansijskih instrumenata

B4-00 GRUPA B4: HVDC I ENERGETSKA ELEKTRONIKA

Rešenje 1

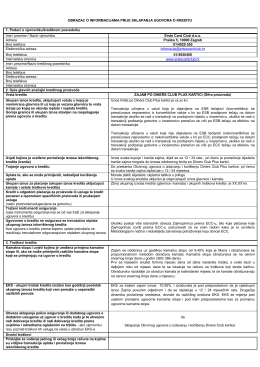

Obrazac o informacijama prije sklapanja ugovora o kreditu

Porezni savjetnik (6

6. Djokovic Filip

Međunarodni standard finansijskog izvještavanja za male i srednje

Obrazac o informacijama prije sklapanja Ugovora o kreditu