Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

10035880 - Sosyal Bilimler Enstitüsü

QUANTO ve FLEXO ALTIN VARANTLARI

10 Adımda Doğru Varant Nasıl Seçilir?

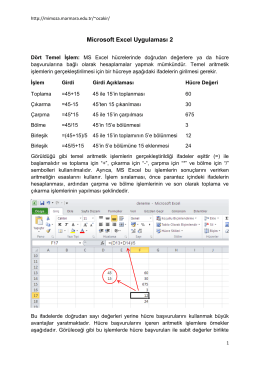

Microsoft Excel Uygulaması 2

Varant Risk Bildirim Formu

Instalační příručka

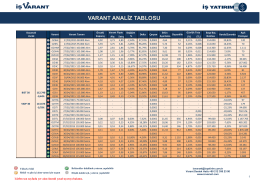

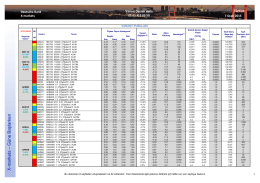

İş Varant Raporu23.01.2015 - Ekinciler Yatırım Menkul Değerler A.Ş

Poslovne finansije

Düello Varantlarımız İhraç Oluyor

Anielka - Listy z krainy snów

BISTECH Sistemiyle Birlikte Pay Piyasası

İş Varant Raporu26.02.2015 - Ekinciler Yatırım Menkul Değerler A.Ş

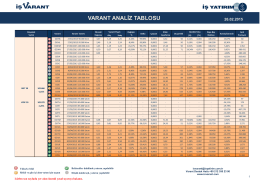

X -markets – Güne Başlarken - Ekinciler Yatırım Menkul Değerler A.Ş