Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

tunceli il özel idaresi

Konu : Teknik Dosya Talebi Hk. Tıbbi C

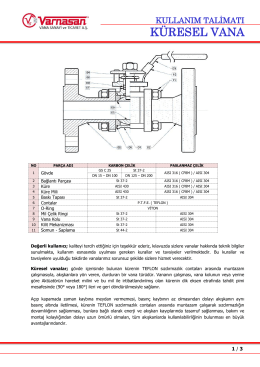

küresel vana kullanım kılavuzu

Yönetim Kurulu Faaliyet Raporu

Destek Hizmetleri Müdürlüğünün Görevleri

ulaştırma, denizcilik ve haberleşme bakanlığı

ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. Sayfa No: 1 SERMAYE

21/01/2014 Tarihli İş Bölümü

T.C. BANAZ KAYMAKAMLIĞI SatıĢ Komisyonu BaĢkanlığından

Eti Maden İşletmeleri Genel Müdürlüğü Sabit Kıymetler Yönergesi

bölüm tarihçesi

bolu il özel idaresi

Kamu Zararı - KMÜ Strateji Geliştirme Daire Başkanlığı

6331 sayılı kanun

10035880 - Sosyal Bilimler Enstitüsü

76. HESAP DÖNEMĠ FAALĠYET RAPORU 2013 Mali ĠĢler

MUġ ĠL ÖZEL ĠDARESĠ 2013 YILI SAYIġTAY DENETĠM RAPORU

KESİN HESAP - Strateji Geliştirme Başkanlığı

Sağlık Bakanlığı

rhea girişim sermayesi yatırım ortaklığı a.ş.

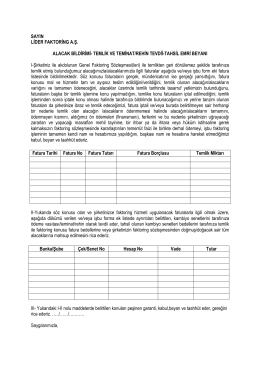

Alacak Bildirimi Formu - Temlik ve Teminat Rehin

Güney Ege Kalkınma Ajansı

ŞARAP ÜRETİM İŞLETMELERİNDE MALİYET SİSTEMİ VE BİR