Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Porezni savjetnik (6

Annual report_BA_2012

Porezni savjetnik

Prvog dana sastanka dlanovi bh. deiegacije detaljno su predstavili

Vecno zeleni vrt za

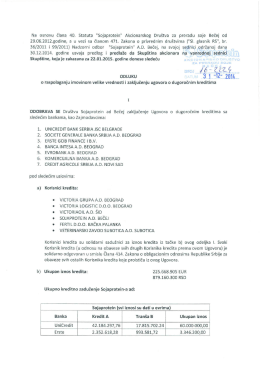

Predlog odluke o raspolaganju imov.vel.vrednosti

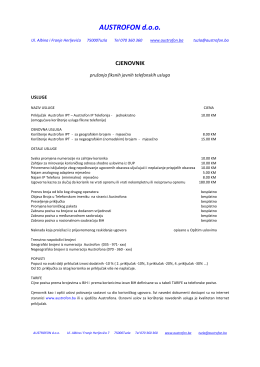

AUSTROFON doo

Naslov: Novi softver Kovačić&Spaić 1/1

Više

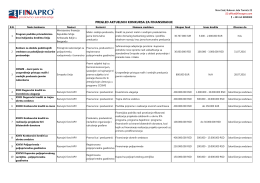

Porezni savjetnik - Sarajevo | Agencija za računovodstvo, finansijski

godišnji izvještaj regulatorne agencije za komunikacije za 2013

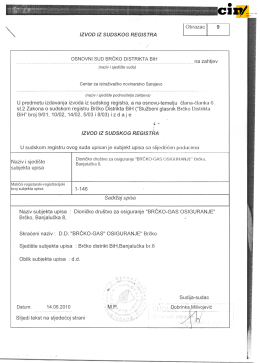

na zahfev 9 IObrazac I Sudija-sudac IZVOD IZ SUDSKOG REG

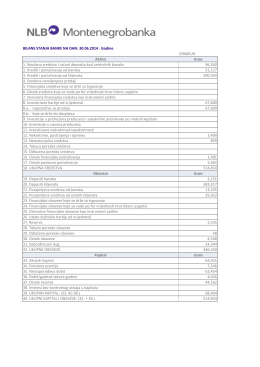

BILANS STANJA BANKE NA DAN: 30.06.2014 . Godine (000)EUR

PAŹDZIERNIK 2012 (pdf) - Gmina Ostrów Wielkopolski

The fuel jet divergence angle in the Fiat MultiJet engine

OBAVESTENJE - DDOR Novi Sad osiguranje

nezavisna konfirmacija - Dij

Newsletter 54

Luka Kotor

NACRT BUDŽET OPĆINE BANOVIĆI ZA 2014

Ruma

CENOVNIK – VIDEO NADZOR

Izvjestaj o radu.pdf - CRNVO Centar za razvoj nevladinih organizacija