Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

preuzmite uputstvo

crna gora u xxi stoljeću – u eri kompetitivnosti

Tempus Cards Projekat IB_JEP_19027_2004

Sektor Oblast Grana Grupa NAZIV I OPIS

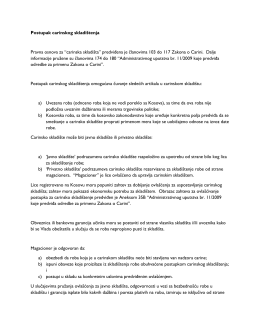

Postupak carinskog skladištenja Pravna osnova za “carinska

Paragraf Carinski instruktor • br. 18 • april 2012.

Progress report

dok se brci ne zAlede

Poslovne finansije

Untitled - Info

A3 00 STUDIJSKI KOMITET A3 – VISOKONAPONSKA

Pogledajte ili preuzmite KN Uslove poslovanja (bosanski)

Fitosanitarni propisi u Srbiji

venera u Škorpionu - Astrologija

regjistri i krediteve tė kosovės registar kredita kosova credit registry

POGLAVLJE 1: Definicije trgovine ljudima i krijumčarenja migranata

KARTICA SHELL ZA GORIVO Politika korišćenju podataka „Shell

Izmene i dopune regionalnog plana upravljanja otpadom

Izvršni odbor MMF-a odobrio trogodišnji Prošireni aranžman