Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Postupak carinskog skladištenja Pravna osnova za “carinska

REPUBLIKA SRBIJA MINISTARSTVO FINANSIJA Uprava carina

preuzmite uputstvo

Komunikat KNF o zawieszeniu działalności Kasy i

Formularz wniosku o wypłatę dla osoby prawnej, jednostki

GC Reline - Vetmetal

Ugovor o solidarnom jemstvu

PRIJAVITE SE NA NAŠ KONKURS za sljedede pozicije

PDF - dentalpetrovic

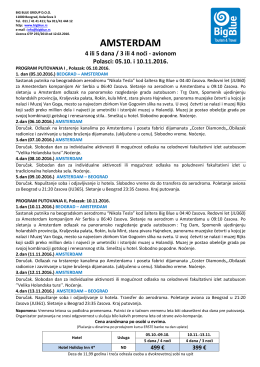

amsterdam - Turistička agencija Big Blue

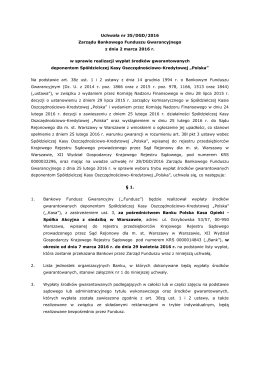

Uchwała nr 35 BFG w sprawie wypłaty

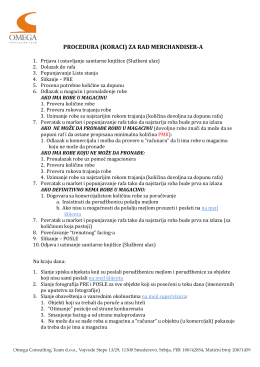

Procedura za rad merchandisera

Digitalni satelitski risiver SRT 6201