Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Електронско банкарство (непотпуно)

VISOKA ŠKOLA STRUKOVNIH STUDIJA ZA

Odluke o kriterijumima za utvrđivanje statusa nerazvijenih i

Predlog odluke

Dobro došli u Swedbank

POBOLJŠANJE PROCESA PRIMENOM ALATA KVALITETA

Билтен 3, 2014. (Јули - Септембар)

dokument

Izveštaj radne grupe za software, 1-V `11. - RNIDS-a

PDF format

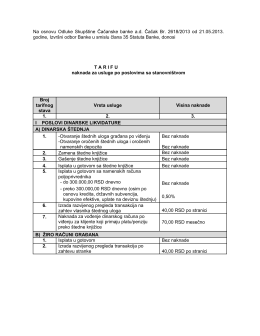

Na osnovu Odluke Skupštine Čačanske banke a.d. Čačak Br. 2618

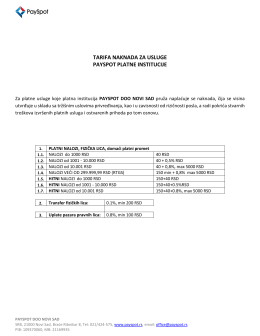

TARIFA NAKNADA ZA USLUGE PAYSPOT PLATNE INSTITUCIJE

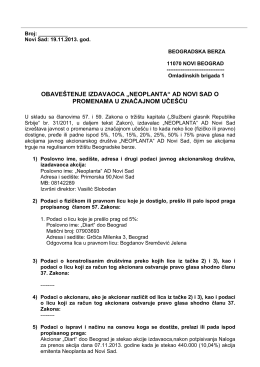

Značajno učešće obaveštenje Neoplanta novembar 2013