Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

şirket değerleme raporu

cerean_sozlesme_zamlanmayan copy

Eğitim - Pegem.net

ORTAK SINAV BAŞVURU DİLEKÇESİ - Aşkale Nenehatun Mesleki

the validity of fama-french four factor model in istanbul stock

Výhody trValej udržateľnosti betónoVých konštrukcií

2014 yılı genel kurul toplantı tutanakları

2013 yılı genel kurul toplantı tutanakları

Karo Mozaik Döşeme Kaplama Plak Üretiminde Atık Mermer

Teknik Öneri 11.11.2015

2013 yılı genel kurul gündemi

Abstract - Financing

Lider Faktoring A.Ş. Değerlendirme Raporu Halka Arz

EREN BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş

TUSAŞ-Türk Havacılık ve Uzay Sanayii Anonim Şirketi

Buradan İndirebilirsiniz

Azerbaycan a gitmek isteyen Türk vatandaşlarını sınırda

8.Bölüm Sermaye Maliyeti - dt

Full Text - Journal Of Business Research

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

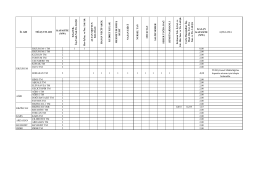

finansal analiz

Bireyselleştirilmiş eğitim programı hangi öğrenciler için hazırlanır?

Uygulama Esasları