Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TUSAŞ-Türk Havacılık ve Uzay Sanayii Anonim Şirketi

EK-C Teklif Formu (Şartname Eki)

VIII. Odpowiedzi na pytania oferentów.

(özel) tebligat hükmünün değerlendirilm - Journal

savunma sanayii müsteşarlığı

Türk Hava Yolları HABOM A.Ş.

Untitled

120312-Havacilik Bakim Yönetimi

Savunma Sanayi - Suat ALTINSOY

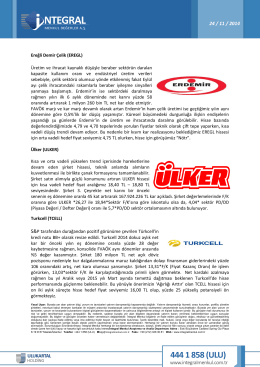

Ereğli Demir Çelik (EREGL) Üretim ve ihracat

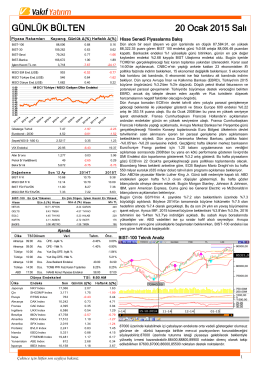

devamı... - Vakıf Yatırım

İndir - Atlas Copco

şirket değerleme raporu

Full Text - Journal Of Business Research

Doğtaş Kelebek Mobilya Sanayi ve Ticaret Anonim Şirketi

finansal analiz

3. Sınıf-Vergi Hukuku

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

GENC TURKIYE ZIRVESI - Genç Türkiye Zirvesi

RayTech - El-It

Knjigu možete da preuzmete ili pročitate ovde

SHY 147 Bakım Teknisyeni Eğitim Kuruluşları için tıklayınız.