Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Buradan İndirebilirsiniz

Buradan İndirebilirsiniz

PDF katalogumuzda tüm ürünlerimizi bulabilirsiniz.

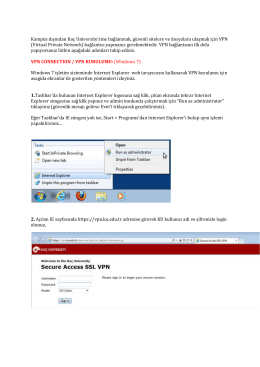

Kampüs dışından Koç Universite`sine bağlanmak, güvenli sitelere ve

102 ? ARE THE SIZE PREMIUM and VALUE PREMIUM of FAMA

sözel mantık çözüm.indd

II. Çeyrek Ara Dönem Faaliyet Raporu

null

Dosya Yükle - Türk Psikiyatri Dergisi

B - SPL

Buradan İndirebilirsiniz

türkçe soru ve çözümleri

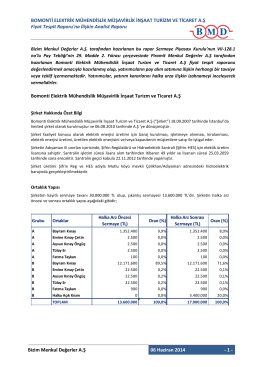

BMELK - Bizim Menkul Değerler

30.09.2014 Ara Dönem Faaliyet Raporu

Eylül 2014 raporu yayınlandı.

Magyarország Partnerségi Megállapodása a 2014–2020

Devamı İçin Tıklayın

Cv - Denizcilik Fakültesi - Bülent Ecevit Üniversitesi

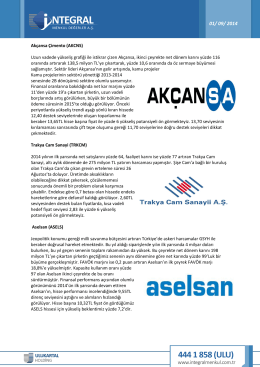

Akçansa Çimento (AKCNS) Uzun vadede yükseliş

pdf türkçe 3.020mb

8.Bölüm Sermaye Maliyeti - dt

Základní ceník hospodářských potřeb *.PDF

Tarım Sektör Raporu Ocak - Turkey MSME Finance Facility