Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Сложен каматни рачун (декурзивно рачунање

OBAVIJEST za obveznike - fond za zaštitu okoliša fbih

Prezentacija sa beleškama

1 TREĆI SEMINARSKI RAD IZ MENADŽMENTA VTŠ N SAD 2011

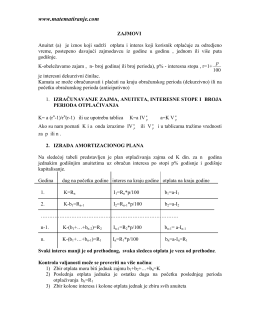

zajmovi - WordPress.com

Kvantitativne metode.pdf - Seminarski i diplomski radovi

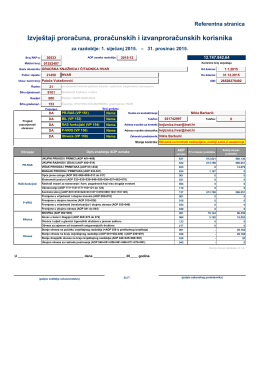

Izvještaji proračuna, proračunskih i izvanproračunskih korisnika

ZBIRKA ZAD A TAKA IZ POSLO VNE MA TEMA TIKE

Математика

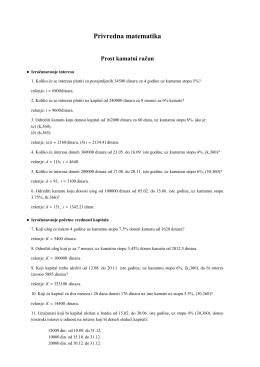

privredna matematika - zadaci za vežbanje 2014.

a muraközi uradalom gazdasága és társadalma a 17

DEVIZNO TRŽIŠTE I DEVIZNI KURS Prof. Dr Halil Kalač

staxm 13-05-2011 08:29:50 • staxm • Novi član • Offline