Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

zajmovi - WordPress.com

1 TREĆI SEMINARSKI RAD IZ MENADŽMENTA VTŠ N SAD 2011

nesvojstveni_integrali

ojlerove_smene - WordPress.com

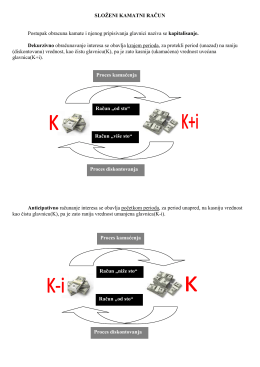

Сложен каматни рачун (декурзивно рачунање

www.matematiranje.com 1 Pošto je u pitanju sedmougao, onda je n

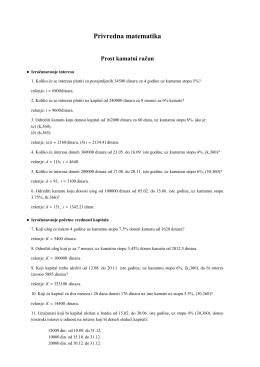

privredna matematika - zadaci za vežbanje 2014.

USE OF REGRESSION IN NOISY SPEECH RECOGNITION Abstract

Prezentacija sa beleškama

Numizmatika 10pt.qxd

ZBIRKA ZAD A TAKA IZ POSLO VNE MA TEMA TIKE

Математика

SVODJENJE NA KANONSKI OBLIK (KRIVE

Kvantitativne metode.pdf - Seminarski i diplomski radovi

Zbirka

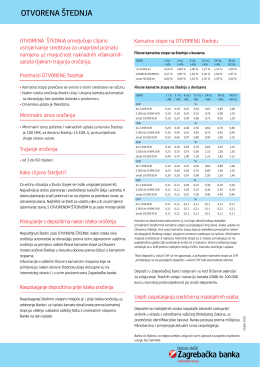

Dizajn šteDnja

ZBIRKA ZADATAKA IZ POSLOVNE MATEMATIKE

Letak otvorena štednja

formule

ovdje. - Bankar.me

Teória - Elektrické pole a elektrický prúd

3. administrativna zabrana

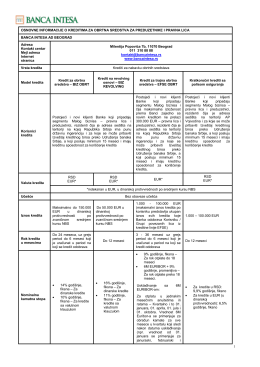

Prilog br - Banca Intesa