Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 TREĆI SEMINARSKI RAD IZ MENADŽMENTA VTŠ N SAD 2011

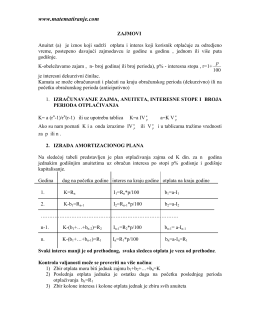

zajmovi - WordPress.com

Prezentacija sa beleškama

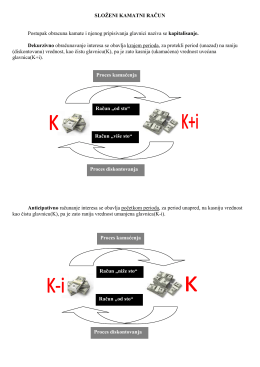

Сложен каматни рачун (декурзивно рачунање

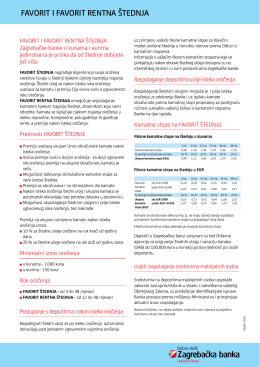

FAVORIT I FAVORIT RENTNA ŠTEDNJA

Kvantitativne metode.pdf - Seminarski i diplomski radovi

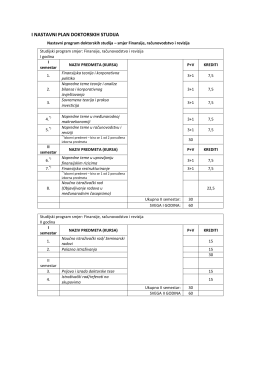

Doktorskestudije

Математика

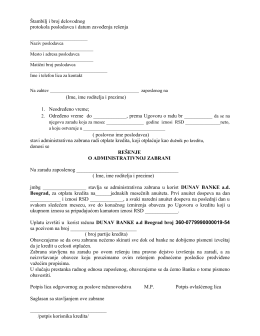

Štambilj i broj delovodnog protokola poslodavca i datum zavođenja

ZBIRKA ZAD A TAKA IZ POSLO VNE MA TEMA TIKE

Matematika - Zadaci za vežbanje za ispit i ispitna pitanja

Zbirka

Dizajn šteDnja

BOGDAN ZELENKO

MOS tranzistori kao prekidači: CMOS familija

ZBIRKA ZADATAKA IZ POSLOVNE MATEMATIKE

Letak otvorena štednja

VTŠ: Digitalna elektronika Logička kola na bazi bipolarnih tranzistora

Stambeni krediti

TTL izlaz

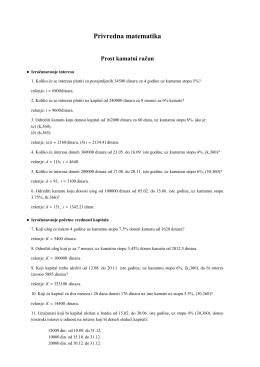

privredna matematika - zadaci za vežbanje 2014.

cenovnik - Lepljenje vozila

Koliko smem da pozajmim? Šta bi trebalo da uradim ukoliko nisam